Risque de correction à New York et poursuite de la hausse à Tokyo

Rainsy Sam, membre de la SFAF, revient sur l’évaluation des marchés financiers en 2023 afin d’émettre des perspectives pour 2024. Avant de déterminer ce qui peut être attendu des marchés financiers en 2024, où se situent-ils fin 2023 ?

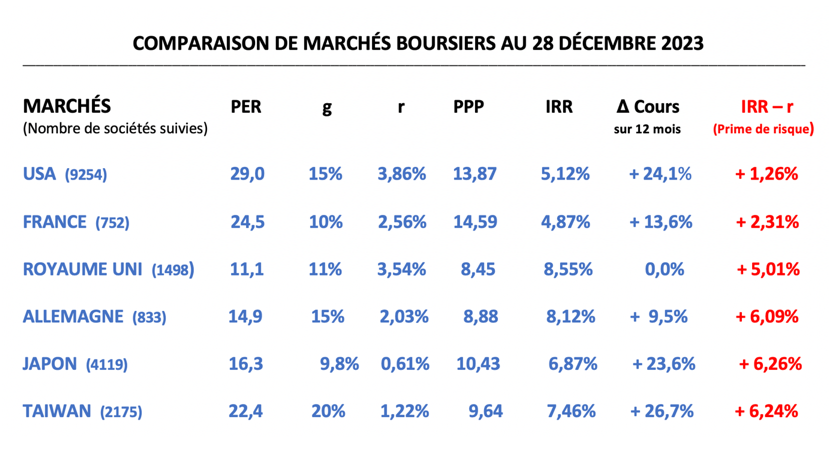

Plusieurs constatations sont possibles, comme le montre le tableau en fin d’article.

Au 28 décembre 2023, les niveaux de PER pour les différents marchés sont très disparates, variant presque du simple au triple : 11,1 pour le Royaume Uni et 29,0 pour les USA. Les performances sur l’ensemble de l’année écoulée sont aussi très contrastées, variant de 0% pour le Royaume Uni à 24% pour les Etats-Unis et le Japon, et même 26% pour Taïwan.

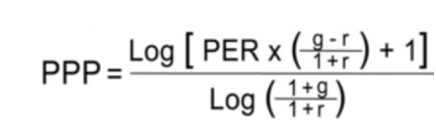

Cependant, si l’on corrige les PER pour tenir compte des différentiels dans le niveau des taux de croissance des bénéfices et le niveau des taux d’intérêt(1), les marchés boursiers semblent alors être évalués d’une manière moins contrastée. On observe un PPP (« potential payback period ») variant dans une fourchette beaucoup plus resserrée (moins que du simple au double) : 8,45 pour le Royaume Uni et 14,59 pour la France.

A partir du PPP de chaque marché, on peut directement calculer le taux de rentabilité interne (ou internal rate of return – IRR) de ce marché. Le IRR est le taux d’actualisation qu’il faut appliquer aux bénéfices futurs réalisés sur la période correspondant au PPP pour égaliser ces bénéfices avec le cours actuel de l’action. Contrairement au PER brut, dont les niveaux sont très disparates jusqu’à devenir parfois aberrants, le IRR présente des niveaux significatifs et réalistes pour toutes les actions sur tous les marchés (ici entre 4,87% et 8,55%).

Le IRR de l’action est à comparer avec le rendement d’une obligation à long terme sans risque, la différence entre les deux taux étant la prime de risque propre à chaque action ou à chaque marché. La prime de risque – qui peut être aussi considérée comme une marge de sécurité pour l’investisseur – peut s’établir momentanément à un niveau qui n’est pas pleinement justifié. Elle peut alors donner lieu à des mouvements correcteurs.

Au 28 décembre 2023, la prime de risque pour le marché américain est de 1,26%. Ce niveau est historiquement faible. Il est aussi très faible par rapport à celui d’autres grands marchés, comme le marché japonais (6,24%). Avec une prime de risque aussi élevée, le marché japonais devient relativement très attrayant.

Sur la base des éléments fondamentaux examinés ci-dessus (PER, taux de croissance des bénéfices et taux d’intérêt), il est possible d’avancer que le marché américain présente un potentiel de hausse très limité en 2024 et qu’il peut même corriger avec une remontée de la prime de risque.

En revanche, avec une prime de risque relativement élevée de 6,24%, le marché japonais devrait poursuivre sa hausse durant cette nouvelle année. Avec une prime de risque de 6,09% et 6,24% respectivement, les marchés allemand et taïwanais présentent aussi de belles perspectives d’appréciation, nonobstant des considérations politiques particulières.

La fiabilité de ces prévisions, basées sur les concepts du PPP et du IRR, dépend de la fiabilité et de la précision des données prévisionnelles entrées dans le modèle, en particulier le taux de croissance estimé des bénéfices pour les 12 à 24 prochains mois. Toute révision des perspectives bénéficiaires sur un marché donné à un moment donné conduira à une réévaluation de ce marché et à un changement possible dans le classement des marchés en fonction de leur prime de risque.

PER = Price Earnings Ratio.

g = Taux de croissance des bénéfices prévu pour les deux ou trois prochaines années.

r = Taux d’intérêt à long terme sur un emprunt sans risque (comme le Bon du Trésor américain à 10 ans).

PPP = Potential Payback Period (ou délai de recouvrement potentiel). C’est le délai nécessaire pour que l’investissement dans l’achat d’une action puisse être "potentiellement recouvré" à travers la somme des bénéfices futurs progressant au taux "g" et actualisés au taux "r".

IRR = Internal Rate of Return (ou taux de rentabilité interne). C’est le taux d’actualisation qu’il faut appliquer aux bénéfices futurs réalisés sur la période correspondant au PPP pour égaliser ces bénéfices avec le cours actuel de l’action. La formule du IRR est directement dérivée de celle du PPP.

Source des données : Les chiffres pour les PER (sauf pour les valeurs françaises) et les taux de croissance prévisionnels des bénéfices "g" pour tous les marchés proviennent du bureau d’études de Simply Wall St.

Le PER moyen des valeurs françaises est fourni par Boursophile.

(1) Selon le concept du délai de recouvrement potentiel ou potential payback period (PPP).