La bataille qui a opposé, entre avril 2019 et mars 2020, Cap Gemini aux actionnaires minoritaires d'Altran, spécifiquement le fonds activiste Elliott, s'est achevée dans un contexte boursier très baissier, marqué par la crise sanitaire exceptionnelle du Covid-19. Ce contexte rendait la position des minoritaires activistes intenable du fait de la chute générale des cours de Bourse et de la baisse probable de l'évaluation de l'action Altran. De fait, les décisions des juges ont penché en faveur des positions de l'acheteur et le débat des experts fut rapidement tranché en faveur de Cap Gemini, présentateur de l'offre.

Jean-Louis Sempé, membre de la commission Evaluation de la SFAF, fait l'inventaire des arguments déployés dans le débat d'experts/contre-experts mandatés par les parties prenantes à cette transaction sur le capital de la société Altran.

Inventaire des arguments

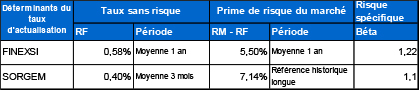

Le débat s'est surtout focalisé sur la prime de risque et le taux d'actualisation retenu pour les valorisations par DCF, ce qui nous rappelle que ce facteur est un paramètre essentiel dans les modèles de valorisation par DCF, comme l'illustre le tableau tiré des remarques de FINEXSI (mandaté par Cap Gemini) dans son rapport qui analyse les différences d'approches entre les experts de Cap Gemini et ceux d'Elliott.

Source : FINEXSI

FINEXSI a présenté son taux d'actualisation des flux de trésorerie de la façon suivante : « Les flux de trésorerie ont été actualisés au coût moyen pondéré du capital (CMPC), déterminé en fonction des caractéristiques d'Altran. Nous avons retenu le coût moyen pondéré du capital de la société, calculé selon la formule du MEDAF, pour actualiser les flux de trésorerie futurs. Ce coût, identique pour les deux scénarii, a été estimé à 8,74 % sur la base :

- D'un taux sans risque de 0,58 % correspondant au taux moyen OAT TEC 10 (moyenne 1 an calculée au 24 juin 2019 – Source : Banque de France) ;

- D'une prime de risque marché de 7,14 % (moyenne 1 an des primes de risques Associés en Finance au 31 mai 2019) ;

- D'un bêta désendetté des comparables de 1,2244 (Source : Capital IQ) ;

- D'un coût de la dette avant impôt de 2,75 % ;

- D'un gearing calculé sur la base du cours de Bourse de la société au 24 juin 2019 (avant annonce) et de l'endettement financier au 30 juin 2019, soit un ratio dettes / fonds propres de 49,1 %.

Ce taux d'actualisation de 8,74 % s'inscrit dans le bas de fourchette des taux retenus par les analystes préannonce suivant le titre Altran, soit entre 8,5 % et 9,5 %, étant rappelé que les analystes fondent leurs objectifs de cours sur des prévisions inférieures à celles du plan stratégique « The High Road 2022 » (notamment en ce qui concerne le taux de marge opérationnelle), alors que nous avons pour notre part retenu dans le scénario 1 les objectifs annoncés au marché par le management sur l'horizon explicite du plan d'affaires ainsi que sur la période d'extrapolation. »

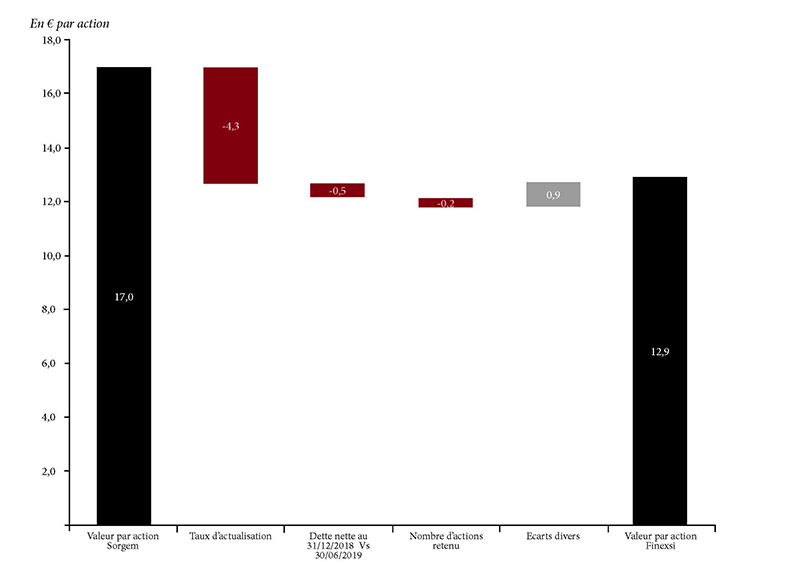

FINEXSI, sur ces bases, a établi une valorisation de 12,90 € par action Altran.

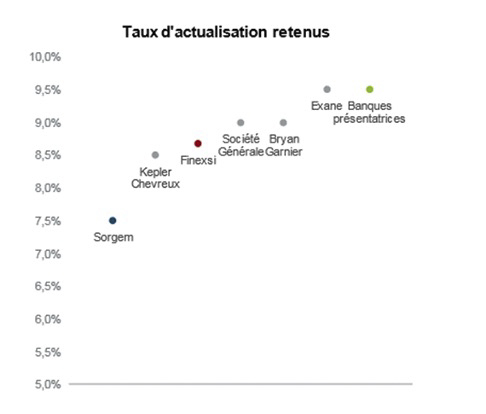

SORGEM, conseil des activistes minoritaires, a pour sa part retenu un taux d'actualisation de 7,5 %, qui était largement inférieur aux autres taux présentés dans le graphique suivant.

Source : FINEXSI

Le taux de 7,5 % est, dans ce contexte, particulièrement faible et hors spectre des analystes et du marché (voir graphe ci-dessus).

SORGEM a justifié ce taux de la manière suivante (extrait de son étude « Avis sur le prix proposé par Cap Gemini dans le cadre d'un projet d'offre publique d'achat visant les actions de la société Altran » du 5 septembre 2019) : « Nous avons retenu un taux sans risque égal à la moyenne 3 mois des obligations d'état françaises d'une maturité de 20 ans. Ce taux s'établit à +0,4 % au 28 août 2019. Nous avons estimé le bêta sur la base de l'échantillon de sociétés comparables à Altran, intervenant dans le secteur des services d'engineering et R&D, présentées de manière plus détaillée dans la suite de ce rapport. Il a été déterminé à partir des données hebdomadaires sur deux ans et des données hebdomadaires et mensuelles sur cinq ans. Nous aboutissons ainsi à un bêta de 1,1x. À ce titre, nous retenons une prime de risque du marché action de 5,5 %, déterminée notamment sur la base des travaux de Dimson, Marsh et Staunton, de Robeco et du sondage du Swiss Finance Institute. Plusieurs travaux académiques démontrent que le rendement attendu sur des entreprises "non large cap" serait supérieur à celui exigé par le MEDAF. L'analyse des rendements historiques des entreprises cotées américaines par le cabinet Duff & Phelps aboutit à une estimation de la prime de taille de 1,0 %. Sur la base des hypothèses présentées ci-dessus, nous retenons un taux d'actualisation de 7,5 % (0,4 % + 1,1 x 5,5 % + 1,0% = 7,5%) pour Altran, qui correspond à notre estimation d'un coût des fonds propres à dette nulle à la date d'évaluation. Nous notons que le taux d'actualisation retenu s'inscrit dans le haut de la fourchette de taux d'actualisation retenus par Altran dans ses tests de dépréciation 2018 (entre 5,42 % et 8,0 % hors Inde, Chine et autres). »

SORGEM, sur ces bases, a établi une valorisation, de 17 € par action Altran.

Cette comparaison de l'application de la même méthodologie de calcul du taux d'actualisation par deux cabinets indépendants montre bien que les paramètres sont une matière très malléable, comme le montre le tableau de synthèse suivant :

Enseignements de la bataille d'experts

L'évaluation d'une entreprise par les flux futurs actualisés est souvent critiquée. Elle est effectivement difficile, mais pas impossible à mettre en œuvre. Elle exige une grande rigueur et une très bonne connaissance de l'entreprise. Elle nécessite donc des critères d'usage précis. Ainsi, la commission Évaluation de la SFAF propose de retenir dans cet exercice :

- Un taux d'intérêt sans risque sur obligations d'État à flux longs, relevé à la date de l'évaluation et non en moyenne annuelle ou trimestrielle, car le taux d'actualisation doit refléter les conditions de marché à la date de l'évaluation ;

- Une prime de risque du marché relevée au moment de l'évaluation aussi, homogène entre les évaluateurs ; dans l'exemple Altran, l'écart d'évaluation est en totalité expliqué par la différence de prime de risque de marché. Cela montre que les évaluations seraient bien plus convergentes si simplement une seule référence de prime de risque de marché était utilisée et mise à la disposition de tous les évaluateurs. Avoir retenu pour Altran (ce qui n'a pas été fait) une prime de risque de marché instantanée (vs des moyennes historiques) dans les modèles aurait sans doute changé les niveaux de valorisation entre le début et la fin de la bataille ;

- Le taux d'actualisation des flux doit intégrer le risque spécifique de l'entreprise ;

- La référence au taux d'actualisation utilisé dans les « impairement tests » n'est pas valable car ces taux ne sont pas définis dans le cadre d'une transaction contre monnaie mais pour un usage de comptabilisation uniquement.

La commission Évaluation propose aussi de respecter des références communes minimales à toutes les évaluations en ce qui concerne la détermination des flux futurs, bases de la valeur de l'entreprise : nature du flux à actualiser, durée des périodes de prévision et de modélisation à moyen terme comme à l'infini… À ce titre, une double validation de la pertinence de l'évaluation doit être réalisée. La première validation doit s'appuyer sur l'observation de l'historique et des comparables. La seconde doit s'appuyer sur la pertinence de l'approche par les flux avec l'approche par la rentabilité du capital (durée explicite de persistance du super bénéfice et disparition de celui-ci au terme de l'horizon de prévision). La commission Évaluation approfondira et précisera, dans ses travaux ultérieurs, les règles minimales à retenir pour établir une évaluation selon la méthode des flux futurs actualisés, qui soit crédible aux yeux des émetteurs et des investisseurs.

Contact : analysefinanciere@sfaf.com