Le 25 novembre, a eu lieu la 13ème conférence annuelle du Cercle des Analystes Indépendants sur la conjoncture des investissements, axée cette année sur le thème des ruptures géopolitiques et technologiques, et qui a rassemblé une centaine de professionnels de l’investissement. Eric Galiègue, président de la commission Evaluation de la SFAF et du Cercle des Analystes Indépendants et organisateur de l’événement, résume quelques points clé évoqués lors de de la première table ronde de cet événement.

Celle-ci a rassemblé Véronique Riche Flores, économiste indépendante (Riches Flores Research), Jean-Luc Buchalet, analyste indépendant (Pythagore Consult), Rainier Brunet Guilly, associé de New Alpha Asset Management, et Cédric Lowenbach de Bpifrance, qui ont débattu sur les ruptures de 2026, sous la coordination et l’animation de Jean Francois Filliatre, journaliste (Marchés Gagnants).

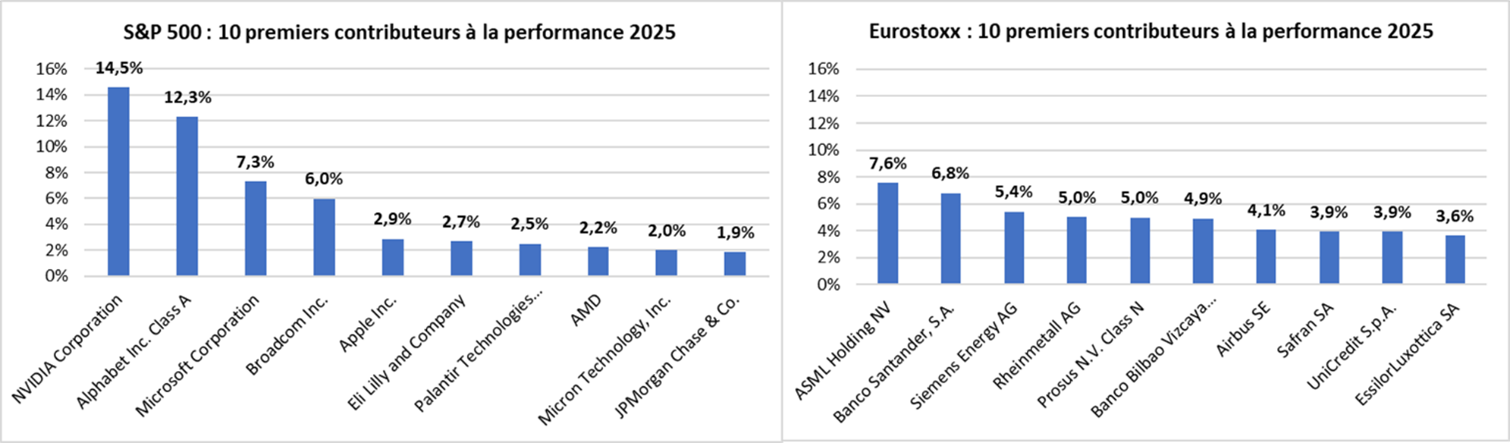

Ces deux thèmes avaient déjà été abordés lors des conférences précédentes : géopolitique pour les perspectives de l’année 2025 (novembre 2024), et ruptures technologiques pour les perspectives de l’année 2024 (novembre 2023). Ils ont fortement influencé les performances des marchés d’actions en 2025, comme le montrent les deux graphiques ci-dessous, qui reprennent les 10 principaux contributeurs à la performance 2025 des indices S&P 500 et Euro Stoxx (en date du 17 novembre 2025). C’est dire aussi qu’ils sont au cœur de la problématique de marchés financiers pour 2026.

Source : Factset et Phiadvisor Valquant

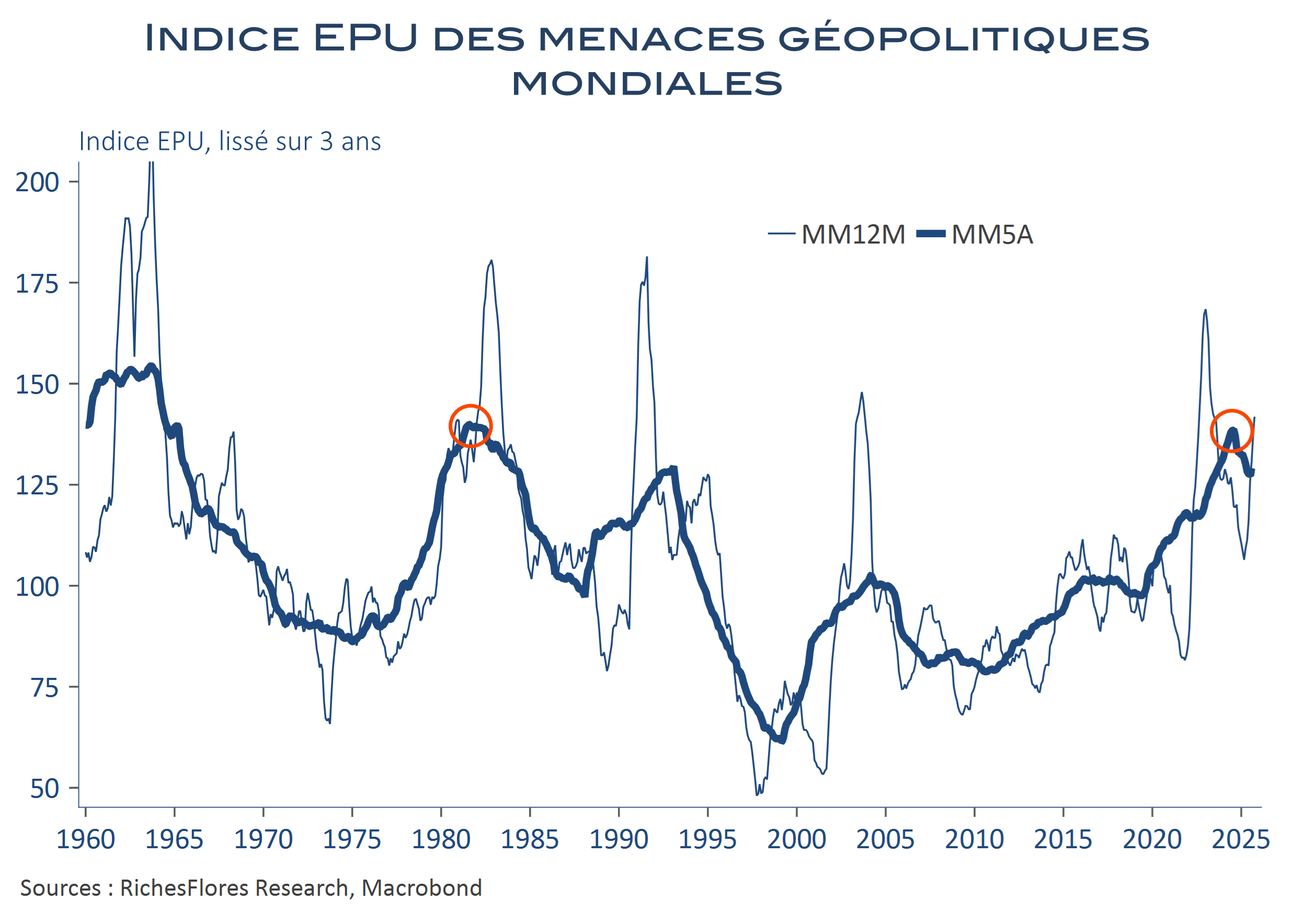

Sur le sujet de la géopolitique, l’histoire longue nous montre que la situation actuelle n’est pas inédite. Au cours des 60 dernières années, l’indice EPU (Economic Policy Uncertainty, publié par un groupe d’universitaires américains) des menaces géopolitiques mondiales a atteint 4 sommets à 140-150. En 1962 et en 1982, le « stress géopolitique » était comparable, voire supérieur… Une façon de se « rassurer » face aux menaces actuelles.

Rainier Brunet Guilly (New Alpha Asset Management) a souligné que, même si la guerre avec la Russie n’est pas déclarée, il faut clairement désigner la menace. Des dizaines d’actes de sabotages ont marqué les dernières années, témoins d’une guerre qui ne dit pas son nom, et est minimisée chez nous.

Véronique Riche Flores rappelle également qu’en Asie, le cas de Taiwan a récemment fait parler de lui. En effet, la Chine populaire n’a de cesse de rappeler que l’île fait intégralement partie de son territoire et qu’elle devra forcément etre réintégrée avec le continent.

En conséquence, le réarmement européen est bien réel et va marquer les prochaines années. Avec une hausse de 19% en 2024, selon le SIPRI (Stockholm International Peace Research Institute), les dépenses militaires de l’Union Européenne pourraient doubler d’ici 2035 et atteindre plus de 800 Mds$ à cette date. Cette évolution doit être interprétée non seulement comme une réponse à la menace russe, mais aussi comme un rattrapage de l’Europe qui, grâce à la protection américaine, consacrait à son budget de défense un montant relativement limité, exprimé en % de son PIB. Cette évolution est commune à d’autres pays, comme le Japon : c’est bien le monde entier qui se réarme, ce qui induit des besoins de financement très importants.

Cedric Lowenbach (Bpifrance) a présenté la BITD (Base Industrielle et Technologique de Défense), qui couvre l’ensemble des industries nationales prenant part à la production de matériel de défense. Cet ensemble économique français est considérable et concerne 4 500 entreprises (PME et ETI), souvent sous-traitantes et en relation avec les 9 groupes industriels (dont Safran, Thalès, Dassault...), sous la supervision de la Direction Générale de l’Armement (DGA). Il apparaît que le complexe militaro-industriel français doit augmenter sensiblement ses cadences de production face à une demande en forte hausse. Il a besoin de fonds propres, sachant que l’endettement de ces sociétés est habituellement élevé, comme pour beaucoup de PME-ETI françaises. Pour répondre à ce besoin de financement, Bpifrance mobilise de nombreux dispositifs généralistes préexistants et a de plus lancé un produit d’épargne d’un montant cible de 450 m€, accessible au grand public à partir de 500€, éligible au PEA et aux contrats d’assurance vie, pour une durée de 20 ans et une période de blocage des fonds de 5 ans, comme pour beaucoup de produits d’investissement en actions non cotées. Son objectif de rentabilité est de 5%, ce qui correspond à la moyenne des fonds « ever green » en private equity présents dans les assurances vies (véhicules d’investissement perpétuels dans le monde du non coté). 3 200 français ont déjà souscrit à ce nouveau fond Bpifrance Défense.

De son coté, Rainier Brunet Guilly a rappelé que les entreprises de la BITD sont extrêmement diverses et que la production à grande échelle est un véritable défi industriel et technique. Des opérations de fusion acquisitions sont possibles et parfois nécessaires, toujours sous le regard de la DGA. Pour participer à l’effort de financement national, New Alpha Asset Management a lancé un fonds avec un objectif de 250m€. Il vise à prendre des positions minoritaires dans des entreprises à forte croissance pour leur permettre de monter en cadence et de se développer à l’export.

Sur le sujet des ruptures technologiques, Jean-Luc Buchalet (Pythagore Consult) a rappelé l’imbrication avec les ruptures géopolitiques. Par exemple, l’affaire DeepSeek, une société chinoise d'intelligence artificielle, a révélé début 2025 un agent conversationnel qui serait aussi performant que Chat GPT (Open AI), mais serait considérablement moins coûteux, notamment en énergie. En fait, il apparaît que cette société utilise l’IA américaine pour « entraîner » ses propres algorithmes et obtenir de tels résultats. De même, les composants semi-conducteurs chinois ont un retard important sur les composants américains, qui semble difficile à combler. Au cœur d’un potentiel conflit militaire souvent évoqué, Taiwan est aussi un acteur majeur des ruptures technologiques encours : l’île produit, avec TSMC, 90% des microprocesseurs les plus avancés et utilisés par l’IA. Par ailleurs, Jean-Luc Buchalet a souligné le contraste impressionnant entre le sommet d’optimisme qui caractérise actuellement les marchés financiers sur le sujet de l’IA et la grande faiblesse de la confiance des ménages. La chute du cours des crypto monnaies lui semble être un indicateur avancé du probable dégonflement à venir d’une bulle de l’IA aux USA.

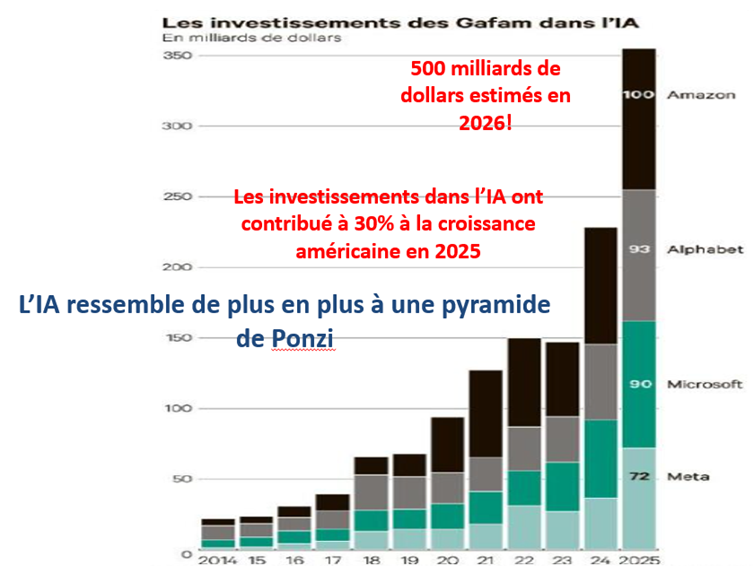

Véronique Riches Flores (Riches Flores Research) a indiqué qu’aujourd’hui, l’IA représente 55% du PIB américain et est en passe de consommer une grande partie des ressources de l’économie américaine : talents, investissements et financements gigantesques, dans le cadre de ce qui ressemble de plus en plus à une pyramide de Ponzi. Elle constate que la quasi-totalité des gains de productivité sont concentrés dans les secteurs technologiques et de l’énergie ; les autres secteurs subissent plutôt une baisse de leur productivité. Surtout, ces gains de productivité ne sont pas redistribués : les secteurs qui les génèrent sont très peu pourvoyeurs d’emplois : les leaders de années 70 (General Motors, ATT...) employaient jusqu’à un million de salariés, alors que Google en compte 50 000 et NVIDIA 37 000, dont 78% de millionnaires. A terme, le marché du travail sera affecté et, au total, l’IA va aggraver la dualité des sociétés et les inégalités d’une manière générale, ce qui contribue au déclin des pays occidentaux.

Source : Riches Flores Research, Les Echos, McKinsey, Sociétés

En synthèse, les ruptures géopolitiques et technologiques ont bouleversé les échanges internationaux : les exportations chinoises vers les USA baissent en valeur absolue, mais augmentent vers l’Europe. Elles induisent des investissements gigantesques dans les dépenses militaires, l’IA et l’énergie ; les besoins de financement associés viennent en concurrence avec les déficits publics préexistants. En conséquence, les taux des obligations à horizon 12-24 mois devraient se tendre, d’autant que l’inflation devrait rester un sujet de préoccupation pour les investisseurs.

Les ruptures géopolitique et technologiques devraient contribuer à la croissance des bénéfices des entreprises gagnantes, mais elles augmentent d’une manière générale l’incertitude et le stress de marché : de plus en plus, les investisseurs doivent mettre en œuvre des tactiques à court terme plus que des stratégies à long terme.