La multiplication des crises environnementales, sociales et économiques remet en question la manière dont les entreprises évaluent et communiquent leurs risques. L’analyse purement financière ne suffit plus à cerner l’ensemble des enjeux auxquels font face les organisations. C’est dans ce contexte que s’impose la notion de double matérialité, un concept central dans la réglementation européenne et dans la transformation des pratiques d’analyse extra-financière.

Combinant matérialité financière (impacts financiers des critères ESG sur l’entreprise) et matérialité d’impact (impacts de l’entreprise sur l’environnement, le social et le sociétal), la double matérialité oblige à une lecture à double sens des risques et opportunités. Elle devient incontournable pour toutes les structures soumises à la directive CSRD et aux indicateurs ESRS.

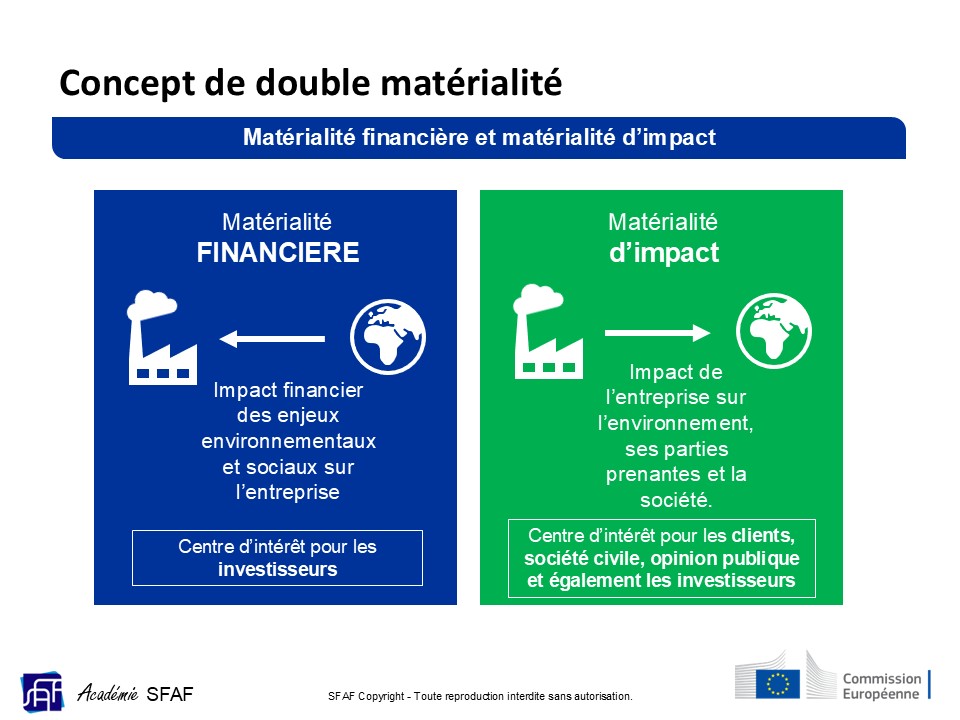

Comprendre la double matérialité : définition et origine

Le concept de double matérialité est devenu un principe fondateur de l’élaboration des directives européennes définissant les obligations de reporting ESG. Pour bien le comprendre, il faut revenir à ses racines : les enjeux ESG, la directive CSRD, et l’évolution de la notion de risque en entreprise.

Une notion née des enjeux ESG et de la CSRD

Introduite par la Commission européenne dans le cadre du Pacte vert fondé en 2019, le principe de double matérialité élargit le spectre du traditionnel reporting financier.

Le principe de double matérialité repose sur un double regard :

- Matérialité financière : Quels impacts les enjeux environnementaux, sociaux ou de gouvernance peuvent avoir sur la situation économique et financière de l’entreprise ?

- Matérialité d’impact : Quelles conséquences les activités de l’entreprise ont-elles sur la société, la biodiversité, le climat, les droits humains… ?

Ce croisement permet de réaliser une analyse de risques / opportunités en élargissant le périmètre d’analyse afin d’élaborer une stratégie d’entreprise plus complète, plus résiliente et surtout plus responsable qui prend en compte les enjeux de développement durable.

Différence entre matérialité financière et environnementale/sociétale

La matérialité financière est familière des acteurs économiques : elle concerne tout ce qui peut influencer les performances comptables, le cours de l’action ou la valorisation d’un actif.

En revanche, la matérialité d’impact (ou matérialité environnementale/social/sociétale) renverse la perspective : elle oblige l’entreprise à regarder l’impact de ses activités sur le monde extérieur, indépendamment de son bilan financier.

La double matérialité impose donc d’intégrer ces deux approches tout en considérant ces impacts sur l’ensemble de ses parties prenantes internes et externes à l’entreprise.

Pourquoi la double matérialité est-elle incontournable aujourd’hui ?

Plus qu’un simple cadre théorique, la double matérialité répond à des besoins concrets : comprendre la complexité croissante des risques, mieux dialoguer avec les parties prenantes, et anticiper les transformations économiques liées aux enjeux ESG.

Une réponse à la complexité des risques systémiques

Changement climatique, effondrement de la biodiversité, tensions sociales, réglementations en constante évolution : les risques ESG sont devenus systémiques. Ils peuvent affecter la chaîne d’approvisionnement, l’image de marque, l’accès au financement ou encore les conditions d’exploitation.

Le principe de double matérialité permet non seulement de cartographier ces risques croisés mais également d’évaluer le niveau de matérialité de ces risques pour guider les futures décisions stratégiques.

Un enjeu pour les investisseurs, les entreprises et les parties prenantes

Pour les investisseurs, la double matérialité est une grille d’analyse qui permet d’identifier les risques réels ou potentiels des entreprises sur l’ensemble du spectre financier et extra financier.

Pour les entreprises, c’est un outil d’analyse stratégique qui permet d’anticiper les évolutions futures de l’environnement économique et ainsi d’adopter des stratégies résilientes.

Pour les parties prenantes (ONG, régulateurs, clients…), elle permet de maintenir un bon niveau de dialogue avec les entreprises et garantir une pérénnité dans les relations.

Double matérialité et réglementation européenne

La CSRD transforme en profondeur les exigences de reporting extra-financier. Et la double matérialité est au cœur de ce nouveau cadre normatif. Son intégration est rendue obligatoire par les nouvelles exigences de reporting ESG introduites par la CSRD.

Le rôle de la CSRD (Corporate Sustainability Reporting Directive)

La directive CSRD impose à un certain nombre d’entreprises de publier des informations détaillées sur leurs risques et impacts ESG. Contrairement à la précédente NFRD (Non-Financial Reporting Directive), elle rend obligatoire :

- Une évaluation de double matérialité,

- La publication de plans de transition (climat, droits humains),

- L’audit des données ESG par organisme tiers indépendant.

Elle s’applique progressivement à toutes les grandes entreprises européennes, avec un déploiement entre 2025 et 2028 selon leur taille.

Les impacts pour les analystes financiers

La double matérialité change profondément la manière d’analyser les entreprises. Elle oblige les analystes à intégrer une lecture élargie du risque, fondée sur des indicateurs extra-financiers structurés, audités et comparables.

Nouvelles approches d’analyse des risques et des opportunités

Les analystes doivent désormais :

- Examiner la vulnérabilité d’une entreprise aux risques ESG (physiques, réglementaires, réputationnels…),

- Évaluer ses capacités d’adaptation (plan climat, stratégie biodiversité…),

Identifier les opportunités liées à la transition durable (innovation, nouveaux marchés…).

Cette approche conduit à une revalorisation des critères non financiers, longtemps considérés comme secondaires.

Vers une meilleure valorisation des actifs et des entreprises

Une entreprise qui anticipe les enjeux ESG et les cartographie via une analyse de double matérialité fournit un gage de confiance accrue dans sa capacité à faire face aux enjeux environnementaux e sociaux à venir. Elle est perçue comme plus résiliente, mieux gouvernée et moins exposée à la volatilité.

Les analystes doivent ainsi adapter leurs modèles et intégrer ces éléments dans leurs recommandations et évaluations de risque.

La SFAF dans la compréhension de la double matérialité

La Société Française des Analystes Financiers (SFAF) accompagne les professionnels dans la maîtrise des enjeux ESG, notamment à travers des formations certifiantes sur la CSRD, la taxonomie verte et la double matérialité.

L’Académie SFAF propose des modules pratiques pour :

- Comprendre le périmètre de la CSRD,

- Maîtriser les exigences des normes ESRS,

- Savoir construire une matrice de double matérialité,

- Apprendre à évaluer les risques ESG dans une perspective financière et extra-financière.

Ces formations s’adressent aux analystes, gestionnaires, auditeurs, responsables RSE et DAF, désireux de professionnaliser leur approche et de répondre aux nouvelles obligations de transparence.

La double matérialité n’est plus un concept abstrait. Elle s’impose comme un standard incontournable pour anticiper les transformations de l’économie, répondre aux exigences réglementaires et valoriser durablement les entreprises.

Adopter cette approche, c’est se donner les moyens de piloter les risques ESG avec rigueur, de bâtir une stratégie alignée avec les attentes sociétales, et de mieux dialoguer avec toutes les parties prenantes.