L’entrée en vigueur de la directive CSRD (Corporate Sustainability Reporting Directive) marque une étape majeure pour les entreprises en matière de reporting extra-financier. Plus qu’une simple obligation réglementaire, cette directive redéfinit les règles du jeu pour les organisations souhaitant rester compétitives dans un monde où la durabilité est devenue un impératif stratégique. En exigeant des rapports de durabilité plus transparents et structurés, elle répond aux attentes croissantes des investisseurs, des parties prenantes et des régulateurs, tout en encourageant les entreprises à intégrer pleinement les critères ESG dans leur stratégie.

La Taxonomie européenne s’y ajoute et sert de cadre pour évaluer et classer les activités économiques durables. L’alignement avec cette taxonomie fait partie des informations obligatoires à reporter pour les grandes entreprises

Dans ce contexte, la Société Française des Analystes Financiers s’impose comme un partenaire incontournable. À travers son rôle d’incubateur d’idées et son réseau professionnel, elle anticipe les évolutions réglementaires et propose des solutions concrètes pour aider les entreprises à répondre aux nouvelles exigences.

Comprendre la directive CSRD : Fondements et objectifs

La directive CSRD, adoptée par l’Union européenne, vise à améliorer la communication des entreprises en matière de durabilité. Elle remplace la directive NFRD (Non-Financial Reporting Directive) de 2014, jugée insuffisante pour répondre aux exigences croissantes des investisseurs et de la société civile.

Cette nouvelle réglementation s'inscrit dans une démarche ambitieuse du Green Deal européen, qui aspire à faire de l’Europe le premier continent neutre en carbone d’ici 2050. En renforçant les exigences de transparence, la CSRD devient un outil clé pour orienter les entreprises vers une gestion responsable et durable.

Les objectifs principaux de la directive

La directive CSRD poursuit trois objectifs majeurs :

- Améliorer la transparence des entreprises sur leurs performances ESG, en publiant des rapports standardisés et accessibles.

- Renforcer la responsabilité des organisations en intégrant des obligations précises pour les grandes entreprises, y compris les PME cotées.

- Faciliter la comparaison entre entreprises grâce à l’uniformisation des données non financières, essentielles pour les investisseurs.

En pratique, ces objectifs visent à garantir que les acteurs économiques prennent en compte les impacts environnementaux et sociaux dans leurs décisions stratégiques.

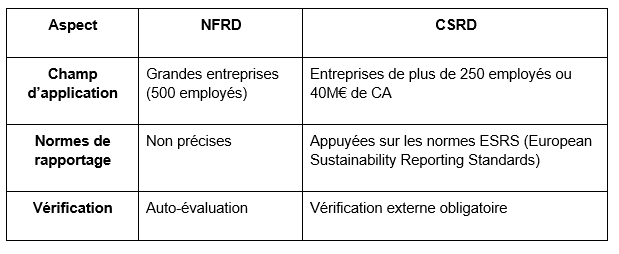

Comparaison avec la NFRD

Contrairement à la directive NFRD, la CSRD introduit plusieurs évolutions significatives :

Cette transition reflète une volonté de responsabilisation et de standardisation pour répondre aux attentes des parties prenantes.

Les impacts de la CSRD sur les entreprises

La directive CSRD redéfinit la manière dont les entreprises communiquent et gèrent leur impact sur la société et l’environnement. Son adoption impose des ajustements profonds qui touchent plusieurs aspects stratégiques : la transparence, l’intégration des critères ESG dans les rapports financiers et la gouvernance d’entreprise. Ces impacts ne se limitent pas à la conformité légale ; ils transforment les modèles économiques et les stratégies des organisations.

La CSRD élargit son champ d’application à un plus grand nombre d’entreprises, y compris les ETI et les PME cotées. Les organisations doivent désormais publier des données standardisées sur des indicateurs clés, tels que :

- Les émissions de gaz à effet de serre (scopes 1, 2 et 3).

- Les risques climatiques et leur gestion.

- Les impacts sociaux et la gouvernance, incluant la diversité et l’inclusion.

Ces rapports doivent être vérifiés par un audit externe, garantissant leur fiabilité.

Les entreprises doivent intégrer les performances ESG dans leurs rapports financiers, montrant ainsi le lien entre durabilité et résultats économiques. La Taxonomie européenne sert de cadre pour évaluer et classer les activités économiques durables.

Cela permet aux entreprises de mieux évaluer :

- Les investissements et la part de chiffre d’affaires alignés sur des activités "vertes".

- Les risques financiers liés aux enjeux climatiques.

- Les opportunités stratégiques dans des secteurs durables.

La gouvernance est un levier clé pour superviser les performances ESG :

- Les dirigeants doivent intégrer la durabilité dans leurs décisions stratégiques.

- La création de comités spécialisés et la formation des collaborateurs sont encouragées.

Une bonne gouvernance aide également à anticiper les risques, comme les sanctions réglementaires ou les atteintes à la réputation.

La CSRD ne se limite pas à une obligation réglementaire. Elle invite les entreprises à renforcer leur compétitivité, attirer des talents et répondre aux attentes des parties prenantes tout en se positionnant comme des leaders de la durabilité.

Pourquoi une bonne adaptation à la CSRD est un atout ?

S’adapter efficacement à la directive CSRD représente une opportunité stratégique pour les entreprises. Tout d’abord, cela permet de renforcer la confiance des acteurs financiers en fournissant des informations fiables, vérifiées et transparentes sur les performances ESG. Les investisseurs et les banques, de plus en plus sensibles aux critères de durabilité, privilégient les entreprises capables de démontrer leur engagement responsable. Cette transparence favorise un accès plus facile aux financements durables et améliore la réputation des organisations sur des marchés compétitifs.

Ensuite, intégrer les exigences ESG dans la stratégie d’entreprise transforme ces obligations en levier de croissance. En adoptant des pratiques durables, les entreprises peuvent explorer de nouvelles opportunités, comme le développement de produits et services respectueux de l’environnement, et attirer des talents motivés par des valeurs responsables. Cela les aide également à anticiper et à limiter les risques juridiques ou financiers liés aux enjeux climatiques et sociaux, tout en répondant aux attentes croissantes des consommateurs et des partenaires commerciaux.

Enfin, une bonne adaptation à la CSRD incite les entreprises à repenser leur modèle économique pour mieux s’aligner sur les objectifs environnementaux et sociétaux globaux. Cela conduit à une gestion plus proactive et à une meilleure résilience face aux défis futurs, renforçant ainsi leur positionnement à long terme sur le marché. En faisant de la durabilité une priorité stratégique, les organisations peuvent se démarquer tout en contribuant activement à une économie plus responsable et pérenne.

La directive CSRD est bien plus qu’une obligation réglementaire : c’est un catalyseur pour repenser la durabilité au cœur des modèles économiques. Pour aider les entreprises à répondre à ces nouvelles exigences, des formations spécifiques, comme "CSRD : les clés pour élaborer son rapport de durabilité", sont disponibles. Ces outils offrent aux dirigeants et équipes une compréhension approfondie des normes et des meilleures pratiques.

En adaptant leurs pratiques dès aujourd’hui, les entreprises peuvent transformer une contrainte en avantage concurrentiel durable.