La théorie du modèle actuariel validée par la pratique du marché

Eric Galiègue, président de la commission Evaluation de la SFAF, fait le point sur une évaluation comportementale des actions, qui permet d’exploiter la relation théorique et empirique qui existe entre le PER et les taux d’intérêt.

Alors que l’évaluation théorique est une projection dans le futur et transforme en valeur des prévisions de croissance et des mesures du risque, l’évaluation comportementale utilise le cours de bourse et se fonde sur le comportement passé du prix de l’entreprise. L’hypothèse est faite que le prix à long terme est peu différent de la valeur, même s’il peut s’en écarter sensiblement et durablement.

Une première approche d’évaluation comportementale consiste à comparer directement le PER de l’action avec le taux sans risque.

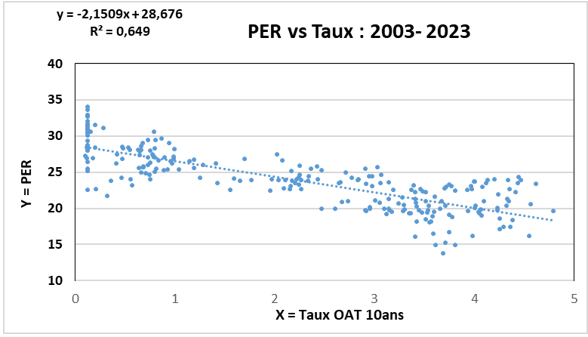

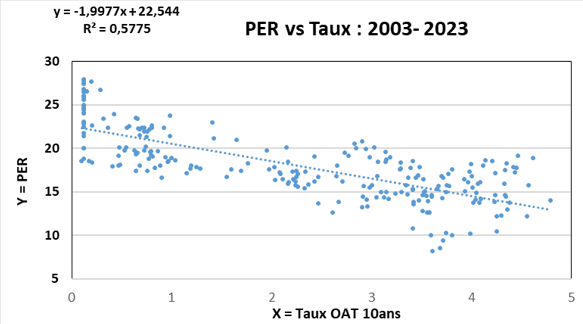

Cela donne le type de représentation graphique en « X-Y » ci-dessous avec les exemples d’Essilor Luxottica et Pernod Ricard, avec X = taux d’intérêt et Y = PER. Cela permet de visualiser la relation forte entre le multiple des bénéfices et les taux de l’obligation à 10 ans émis par l’Etat français.

Essilor Luxottica

Pernod Ricard

Source : Factset et Phiadvisor Valquant

Le coefficient de détermination (carré du coefficient de corrélation) de près de 65% pour Essilor Luxottica montre que la variance du taux d’intérêt explique près de 2/3 de la variance du PER, ce qui est significatif.

Les coefficients de la droite s’interprètent ainsi : La constante de 28,7 représente ce que serait le PER pour un taux nul, et la sensibilité du PER au taux d’intérêt est de 2,1. Cela veut dire que lorsque les taux d’intérêt montent de 10%, le PER baisse de 21%.

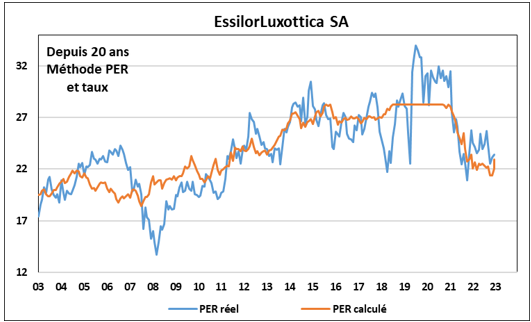

L’application de ce modèle empirique permet de calculer un PER « théorique », selon la relation historique décrite précédemment (qui correspond à la droite sur le graphique en X-Y).

Source : Factset et Phiadvisor Valquant

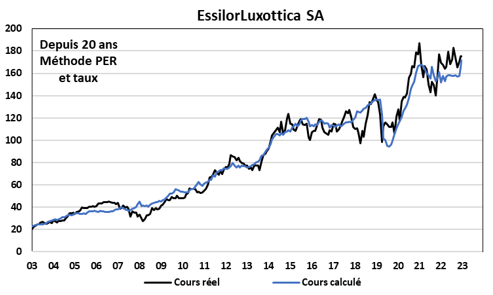

La multiplication de ce PER théorique avec les anticipations de BPA de l’époque, permet de déterminer un cours théorique pour Essilor Luxottica :

Source : Factset et Phiadvisor Valquant

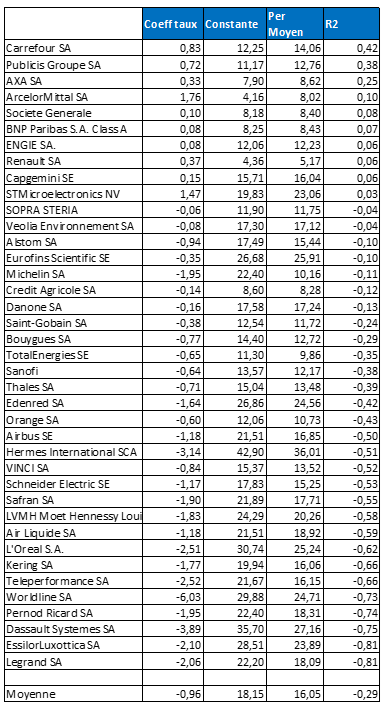

Les valeurs des coefficients décrits précédemment sont reprises dans le tableau suivant, pour les actions qui composent actuellement le CAC 40 :

Source : Factset et Phiadvisor Valquant

Ce tableau appelle de nombreux commentaires.

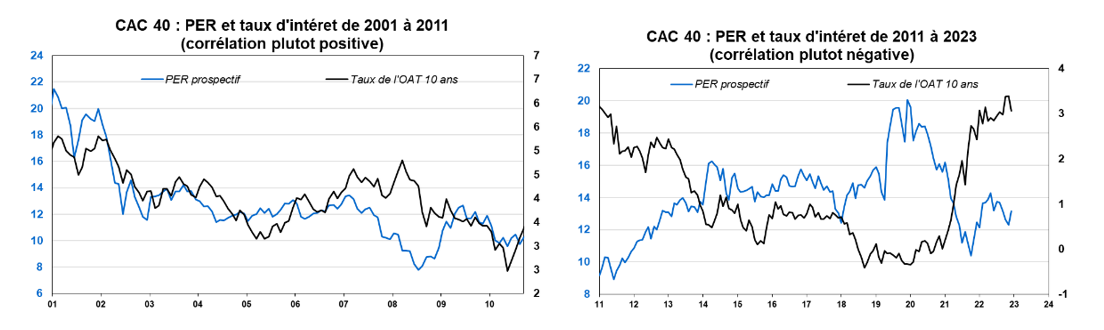

- Taux de corrélation : la moyenne du coefficient est négative (-29%), mais pas autant qu’attendu. La corrélation est même positive pour un certain nombre d’actions : cela montre que d’un point de vue empirique, le taux d’intérêt ne permet pas de comprendre le niveau du PER pour de nombreuses actions. Par ailleurs, ce taux de corrélation reflète deux périodes différentes au cours des 20 dernières années : une période de corrélation positive des PER aux taux, jusque 2011 environ, et une période de retour à une corrélation négative, depuis 2011.

Source : Factset et Phiadvisor Valquant

- Coefficient s’appliquant au taux : la moyenne générale du coefficient s’appliquant aux taux, soit la sensibilité du PER au taux d’intérêt, est de -0,96 est en ligne avec les attentes, mais les écarts entre actions sont considérables, de -6 (Worldline) à 1,76 (Arcelor Mittal).

- L’ordonnée à l’origine : elle correspond à la valeur du PER pour un taux nul et est significativement supérieure à la moyenne du PER observée sur toute la période, ce qui est en ligne avec les attentes.

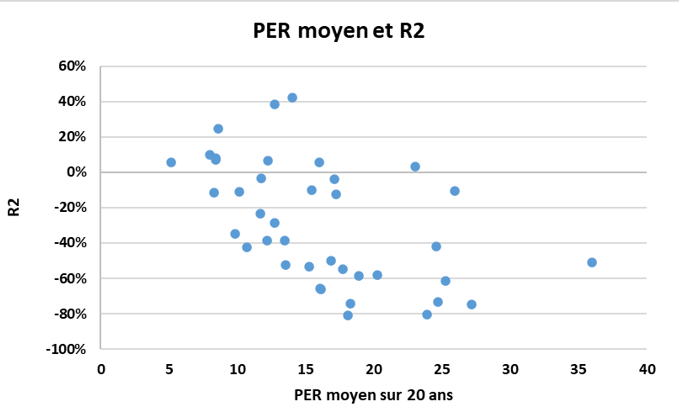

- Il apparaît que les actions à PER élevé, les actions dites « Growth », montrent un R2 plus négatif.

Source : Factset et Phiadvisor Valquant

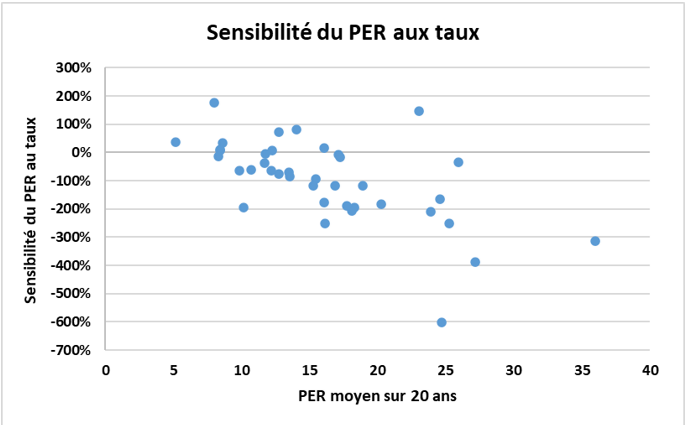

- De la même manière, la sensibilité du PER aux taux est d’autant plus importante que le niveau de PER est élevé.

Source : Factset et Phiadvisor Valquant