Quand un investisseur doit évaluer une société ou la comparer à d’autres sociétés du même secteur sans pouvoir se baser sur le PER (rapport cours sur bénéfice par action), Rainsy Sam, ancien ministre des Finances du Cambodge et membre de la SFAF, propose d’utiliser le "délai de recouvrement potentiel" (DRP). Explications.

NB : Cet article n’engage que son auteur et non pas la SFAF ni sa commission Evaluation.

L’investisseur doit parfois évaluer des sociétés dont on ne peut pas – au moins temporairement – calculer le PER (rapport cours sur bénéfice par action). C’est le cas notamment des start-ups ou des sociétés en redressement.

Suivant un schéma assez courant, ces sociétés présentent souvent des pertes pour l’année en cours (présentée dans cet article comme "année 0"), puis des résultats voisins de 0 pour l’année suivante ("année 1"). Enfin, elles présentent un bénéfice plus "normal" l’année d’après ("année 2"). C’est à partir de cette "année 2" que la société entamera un rythme de croisière caractérisé par une croissance des bénéfices plus ou moins régulière.

Dans un tel exemple, le calcul du PER de la société est impossible pour l’année 0 et pour l’année 1. Comparer la société en question avec d’autres sociétés du même secteur et présentant des PER bien définis s’avère également impossible.

C’est notamment là que le concept du "délai de recouvrement" (DR) ou "délai de recouvrement potentiel" (DRP) présente une utilité irréfutable (voir revue Analyse Financière, 3ème trimestre 1985). Contrairement au PER, qui mesure la valeur ou la "cherté" de l’action sur une seule année, le DRP le fait sur une période beaucoup plus longue.

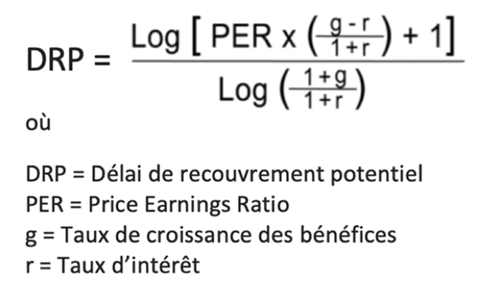

Au départ, les deux notions sont très voisines. Par exemple, un PER de 10 signifie qu’il faut 10 ans de bénéfices par action pour égaliser ou "récupérer" le prix actuel de l’action. Cependant, il faut supposer ici qu’il n’y a pas de croissance des bénéfices ni d’inflation au fil des années. Dans ce cas, le PER est une sorte de DRP dans un monde statique et il s’exprime aussi en années comme pour tout "délai". Dans la réalité, le DRP ne fait que corriger le PER en introduisant un taux de croissance des bénéfices et un taux d’intérêt servant à actualiser les bénéfices futurs. Ce taux d’actualisation reflète l’inflation, mais aussi un coût d’opportunité puisque l’investisseur achetant une action se prive de la rémunération que lui offrirait le rendement d’une obligation à long terme présentant beaucoup moins de risques.

En d’autres termes, si le PER est une photo instantanée basée sur les bénéfices d’une seule année, le DRP est une vidéo qui saisit l’évolution de ces bénéfices sur une période plus ou moins longue, définie comme la période nécessaire ("délai") pour que le flux des bénéfices futurs actualisés soit égal au prix actuel de l’action.

Le DRP est en fait une mesure de la capacité bénéficiaire d’une entreprise, sachant que c’est cette capacité bénéficiaire anticipée sur le moyen et long terme qui détermine réellement la valeur de l’action en Bourse.

Le DRP se calcule selon la formule suivante :

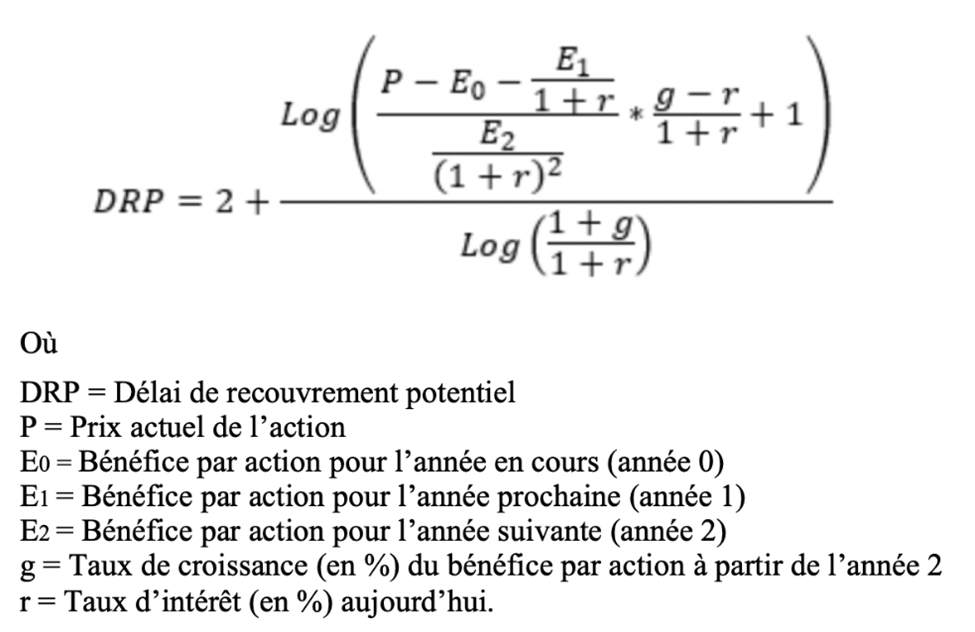

Dans le cas de situations spéciales comme celles des start-ups ou des sociétés en redressement évoquées plus haut, la formule générale du DRP peut être adaptée en y introduisant directement la perte de l’année 0, le résultat voisin de 0 de l’année 1 et le bénéfice "normal" de l’année 2 à partir de laquelle nous appliquons un taux de croissance constant des bénéfices.

La formule adaptée se présente ainsi :

Dans le cas d’une société A dont on ne peut pas calculer le PER avec les données suivantes :

P = 100

E0 = -10

E1= 0

E2 = +10

g = 8

r = 3

Les calculs (pouvant être effectués en instantané sur le site Stock Internal Rate of Return) donnent : DRP = 11,47.

Ce DRP de 11,47 est tout-à-fait significatif en tant que "délai" exprimé en années et il peut être comparé d’une manière significative avec le DRP de toute autre société, quel que soit son PER et que celui-ci soit significatif ou non.

Prenons maintenant le cas d’une société B qui ressemble à certains égards à la société A, mais dont les résultats évoluent d’une manière plus régulière. Son bénéfice par action commence à 10 à l’année 0 et progresse régulièrement de 8% par an. Avec un PER égal à 10 dès l’année de départ (100/10) et un taux d’intérêt maintenu à 3%, l’application de la formule de base du DRP donne : DRP = 8,35.

En tout cas, le DRP de la société A (11,47) peut se comparer directement avec celui de la sociétés B (8,35) alors qu’aucune comparaison n’est possible sur la base du PER.

Le DRP s’utilise de la même façon que le PER. Toutes choses étant égales par ailleurs, l’attractivité d’une action est inversement proportionnelle à son DRP. Ainsi, dans l’exemple ci-dessus, la société B, avec un DRP de 8,35, est plus attractive ou moins "chère" que la société A, avec un DRP de 11,47.

En résumé, si l'on se base uniquement sur le PER pour apprécier la "cherté" des actions, il est possible d’arriver à des ordres de grandeur absurdes. En effet, le PER peut atteindre des niveaux astronomiques quand le bénéfice par action pour l'année retenue avoisine 0, mais il perd toute signification en cas de pertes pour l’année considérée. En revanche, le DRP peut être calculé de manière significative pour n’importe quelle action à n’importe quel moment, même s’agissant de start-ups ou de sociétés en situation de redressement impliquant des pertes temporaires.

Exemple concret

Kalray est une société technologique française de taille encore relativement modeste mais qui semble très prometteuse car spécialisée dans le développement et la fabrication de processeurs haute performance et économes en énergie, pour des applications dans des domaines de pointe comme l'intelligence artificielle (un peu comme NVidia aux Etats-Unis). Elle a investi massivement ces dernières années pour renforcer son outil de production, ce qui a pesé et pèsera sur ses résultats jusqu’en 2024.

Le cours de l’action au 12/10/2023 est de 19,78€. Les résultats par action correspondent à une perte de 0,98€ pour 2023, une autre perte plus réduite de 0,41€ pour 2024 et un bénéfice considéré comme "normal" de 1,00€ pour l’année 2025. A partir de 2025, on peut s’attendre à une progression des résultats nets plus ou moins régulière de 40% par an à un horizon prévisible.

Sur la base de ces estimations et prévisions, le PER de Kalray n’a pas de signification pour 2023, ni pour 2024, mais l’application de la formule du DRP ci-dessus donne un résultat de 9,24. Ce chiffre permet de comparer Kalray avec d’autres sociétés françaises opérant dans le même secteur des semiconducteurs, notamment STMicroelectronics. Cette dernière société présente un PER de 10,2 et un bénéfice par action en croissance de seulement 5% par an, ce qui donne un DRP de 9,51 légèrement supérieur à celui de Kalray.