Le développement des fonds durables indiciels et non indiciels a été très rapide ces trois dernières années, particulièrement en 2021. Dans le contexte incertain de 2022, les investisseurs ont-ils continué à investir dans les fonds durables ? Article 8, article 9, où en sont les portefeuilles après les reclassifications ? L’augmentation des encours des fonds durables s’accompagne-t-elle d’un changement des indices de référence des fonds ? Marlene Hassine Konqui, co-présidente de la commission ETF de la SFAF, fait le point sur la place des investissements ESG dans les portefeuilles des investisseurs en Europe.

L’Europe représente la majeure partie des encours des fonds durables dans le monde

Dans un contexte de forte baisse des marchés et de sous-performance des fonds durable, les encours des fonds ESG en Europe ont diminué de 37% par rapport à la fin de l’année 2021, pour atteindre 2,0 trillions d’euros à fin décembre 2022. Les fonds européens représentent 83% des encours sous gestion des fonds ouverts durables dans le monde.

En Europe, les flux vers les fonds durables sont demeurés positifs en 2022

Dans un contexte de fort recul des flux dans le monde, les flux vers les fonds durables sont demeurés positifs en Europe, avec 124 Md€ de collecte nette. Ce n’est pas le cas aux États-Unis, où les flux vers les fonds durables ont enregistré 1 Md€ d’entrée, une pause après l’année record de 2021.

Des différences de flux en fonction des classes d’actifs

Sur le segment des actions, les fonds indiciels durables ont recueilli les deux tiers des flux de fonds indiciels. La part des flux de fonds indiciels durables obligataires est passée, entre 2021 et 2022, de 24 % à 35 % des flux totaux vers les fonds indiciels durables toutes classes d’actifs confondues.

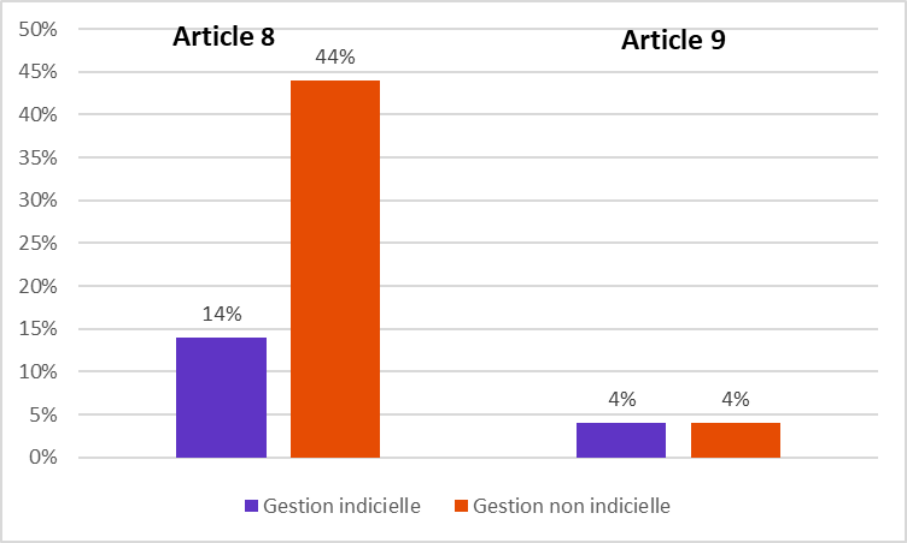

Fonds durables : article 8 ou 9, où en sont les fonds indiciels et non indiciels après les reclassifications ?

L’évolution de la réglementation impose la classification des fonds entre article 8 et article 9. De nombreux fonds article 9 ont d’ailleurs dû être reclassifiés en article 8. À fin décembre 2022, la gestion non-indicielle, qui dispose de plus de marge de manœuvre, a classifié 44% des fonds en fonds article 8 contre 14% des fonds indiciels. L’écart est moins grand concernant les fonds article 9, qui représentent 4% des fonds non-indiciels et 4% des fonds indiciels.

% des encours des fonds non-indiciels vs indiciels classifiés article 8 ou 9

Sources : BSD Investing, Morningstar, données des fonds domiciliés en Europe au 31/12/2022.

L’augmentation des encours des fonds durables s’accompagne-t-elle d’un changement des indices de référence des fonds ?

La réponse diffère en fonction du style de gestion. La quasi-totalité des fonds indiciels durables répliquent des indices ESG. Ce n’est pas le cas dans la gestion non-indicielle, où seulement 2% des fonds possèdent un indice de référence durable. Chaque style de gestion a donc une réponse différente à cette problématique. La question posée est celle du rôle des indices durables comme vecteur pour aider à atteindre des objectifs durables. La réponse n’est visiblement pas tranchée. La proposition constructive de MSCI d’introduire la notion de double benchmarking, ou « parallel benchmarking », représente une alternative à considérer pour permettre d’optimiser la gestion de portefeuille, tout en préservant la visibilité sur la surperformance par rapport aux indices traditionnels pondérés par les capitalisations boursières. Cette solution offre aussi la possibilité d’améliorer la transparence sur l’objectif de durabilité ainsi que sur le suivi des progrès vers la réalisation de ces objectifs.

Quelles leçons à tirer pour la construction de portefeuilles ?

Il est intéressant de constater que, dans cette phase de crise, les flux vers les fonds durables non indiciels et indiciels continuent à être positifs, confirmant la rotation plus structurelle vers des portefeuilles durables. Ces développements soulignent la nécessité de mettre en évidence les nouveaux défis que posent les investissements ESG afin de construire des portefeuilles efficients et apporter de nouvelles solutions pour surmonter ces défis. Découvrez via ce lien l’article d’Ahmed Khelifa, co-président de la commission ETF, sur le sujet.