Le développement du marché des cryptoactifs, ainsi que sa forte volatilité – y compris l’instabilité récentes suite à la saga du courtier crypto FTX, qui n’est pas sans rappeler la crise des subprimes et ses effets de contagion –, crée un besoin supplémentaire d’analyse approfondie pour aider les investisseurs à prendre des décisions d’investissement optimales. Marlene Hassine Konqui et Ahmed Khelifa, co-présidents de la commission ETF de la SFAF font le point sur ce rôle des cryptoactifs dans l’allocation d’actifs avec leur regard d’analystes financiers.

Cette classe d’actifs ajoute-t-elle de la diversification à un portefeuille ? Quelles sont les options actuellement disponibles en Europe pour accéder aux cryptoactifs ? Pourquoi l’investissement indiciel s’étend désormais aux cryptoactifs ? Les investisseurs institutionnels pensent-ils qu’il faut inclure la crypto dans les portefeuilles ?

La classe d’actifs ajoute-t-elle de la diversification à un portefeuille ?

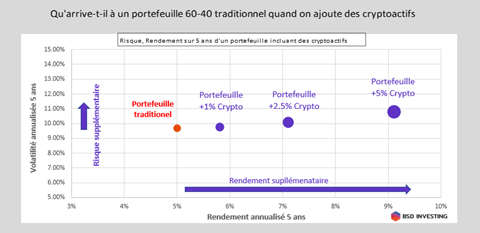

Afin qu’une classe d’actifs offre de la diversification, elle doit notamment améliorer le couple rendement-risque d’un portefeuille. Le graphique ci-dessous montre comment une allocation modeste vers un indice diversifié de cryptoactifs peut améliorer de manière significative le rendement ajusté au risque d’un portefeuille traditionnel 60-40. Par exemple, l’ajout de seulement 2,5% d’un indice crypto diversifié à un portefeuille 60-40 rebalancé améliore son ratio de Sharpe de près de 50%, en tenant compte de la baisse du marché de 2022 jusqu’à fin octobre. Ainsi, sur une période de plus de 5 ans, un rendement excédentaire constant de 2,1 % est ajouté au rendement total du portefeuille, alors qu’il n’ajoute que 0,4 % de volatilité. La période retenue de 5 ans permet de montrer un large éventail de résultats, capturant plusieurs cycles de marché (haussier et baissier) et couvrant près de la moitié de la période depuis laquelle les cryptoactifs existent. Cette approche donne une meilleure vision qu’une analyse sur les seules deux dernières années.

Simulations entre le 1/1/2017 et le 31/10/2022. Cryptoactifs représentés par le Hashdex Digital Index (HDAI jusqu’au 31/05/2020) et le Nasdaq Crypto Inde (NCI depuis le 1/06/2022). Portefeuille traditionnel 60% actions Monde et 40% Obligations internationales. Les performances passées ne sont pas une garantie des performances futures. Source : Hasdex, BSD Investing.

Quelles sont les options actuellement disponibles en Europe pour accéder aux cryptoactifs ?

Les véhicules d’investissement pour investir dans les cryptoactifs ont connu une croissance exponentielle depuis quelques années. Trois types de véhicules d’investissement existent à l’heure actuelle :

- Les ETF action thématique : émis sur les thématiques blockchain et métaverse disponibles sur le marché actions.

- Les ETP couvrant un seul cryptoactif disponible pour un large éventail de cryptoactifs, y compris Bitcoin, Ethereum, Polkadot, Cardano, Solana. Ils existent depuis 2013. Le plus gros produit sur Bitcoin disponible aux États-Unis, le Grayscale Bitcoin Trust, a été lancé en 2013 et le Grayscale Ethereum Trust en 2017.

- Les ETN Crypto : plus récemment, des Crypto ETN ont également été émis sur des indices de cryptoactifs. Ce dernier segment est dominé par de nouveaux acteurs, inexistants sur le segment traditionnel des ETF européens. Le Nasdaq et, plus récemment, MSCI et Euronext ont développé des indices sur les cryptoactifs qui offrent, outre la diversification, des filtres concernant la sélection des actifs.

Pourquoi l’investissement indiciel s’étend désormais aux cryptoactifs ?

Il y a moins de 10 ans, il y avait environ 50 cryptoactifs ; aujourd’hui il y en a plus de 20 000. La plupart de ces protocoles ne généreront jamais de valeur ou n’offriront pas de rendements positifs aux investisseurs. Des événements récents comme l’effondrement de FTX et la chute de l’écosystème Terra/LUNA ont montré que même les tokens grand public, dont la capitalisation boursière se chiffre en dizaines de milliards d’euros, pouvaient faire l’objet de manipulations de marché, de mauvaises pratiques de gestion des risques et de fraude.

La multiplicité, la complexité et la volatilité de ce marché constituent un défi de taille pour les investisseurs individuels qui tentent de faire le tri entre les bonnes et les mauvaises idées d’investissement. C’est pourquoi les produits indiciels diversifiés, qui réduisent ces risques grâce à des critères d’éligibilité stricts, tout en offrant des potentiels rendements attrayants, ont émergé. Ces produits d’investissement vont des stratégies qui sélectionnent les cryptoactifs en fonction de leur maturité et de leur capitalisation boursière aux indices sectoriels qui offrent une exposition aux thèmes émergents du marché des cryptos.

Les investisseurs institutionnels pensent-ils qu’il faut inclure la crypto dans les portefeuilles ?

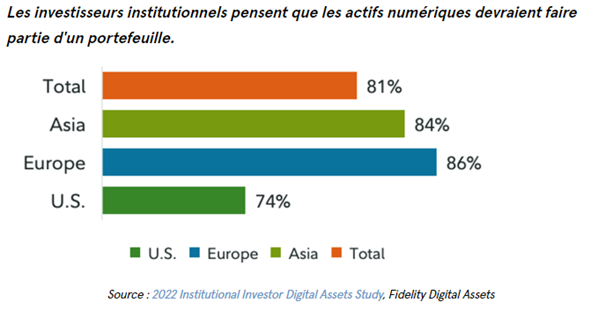

Le développement de l’investissement indiciel dans l’univers crypto permet de penser que le marché a atteint un nouveau degré de maturité, avec de plus en plus de clients institutionnels prêts à investir. L’adoption institutionnelle se développe avec les lancements d’indices de grands acteurs comme MSCI et Euronext, tandis que de nombreuses banques européennes travaillent indirectement ou directement sur des projets de blockchain et/ou de tokenisation. Une récente enquête de Fidelity Digital Assets a révélé que 86 % des investisseurs institutionnels en Europe estiment que les actifs numériques devraient faire partie des portefeuilles.

Les cryptoactifs remplissent les conditions requises pour être considérés comme une classe d’actifs à part entière. Cependant, les investisseurs ne doivent pas négliger les nouveaux risques qui accompagnent cette jeune classe d’actifs. Même si la technologie blockchain est considérée comme sûre, les bugs logiciels peuvent entraîner des pertes considérables et l’analyse fondamentale des crypto-monnaies est encore balbutiante. Le krach actuel, qui rappelle la crise des subprimes, fait même craindre des effets de contagion importants. Pourtant, sur les marchés financiers, même les classes d’actifs traditionnelles ont connu des krachs, qui se sont finalement révélés être bénéfiques en termes de réglementation, de gestion des liquidités et d’amélioration des processus.