Pour faire suite à l’organisation d’une conférence sur l’impact du retour de l’inflation sur la comptabilité, la communication et l’évaluation financière des entreprises le 10 mai, la commission Evaluation de la SFAF a interrogé les membres de l’association sur ce même sujet. Analyse des réponses par Eric Galiègue, président de la commission Evaluation.

Le questionnaire a été diffusé auprès des membres de la SFAF courant juin et juillet et 68 réponses ont pu être traitées. Celles-ci se répartissent ainsi, selon la qualité des répondants : 25 analystes, 21 gérants, 21 « Autres » et 1 émetteur. Il ressort plusieurs éléments clé de ce questionnaire.

Tout d’abord, l’inflation est reconnue comme un sujet stratégique dans plus de ¾ des réponses, quelle que soit la qualité du répondant. Cela confirme l’importance de ce thème dans les travaux des analystes financiers.

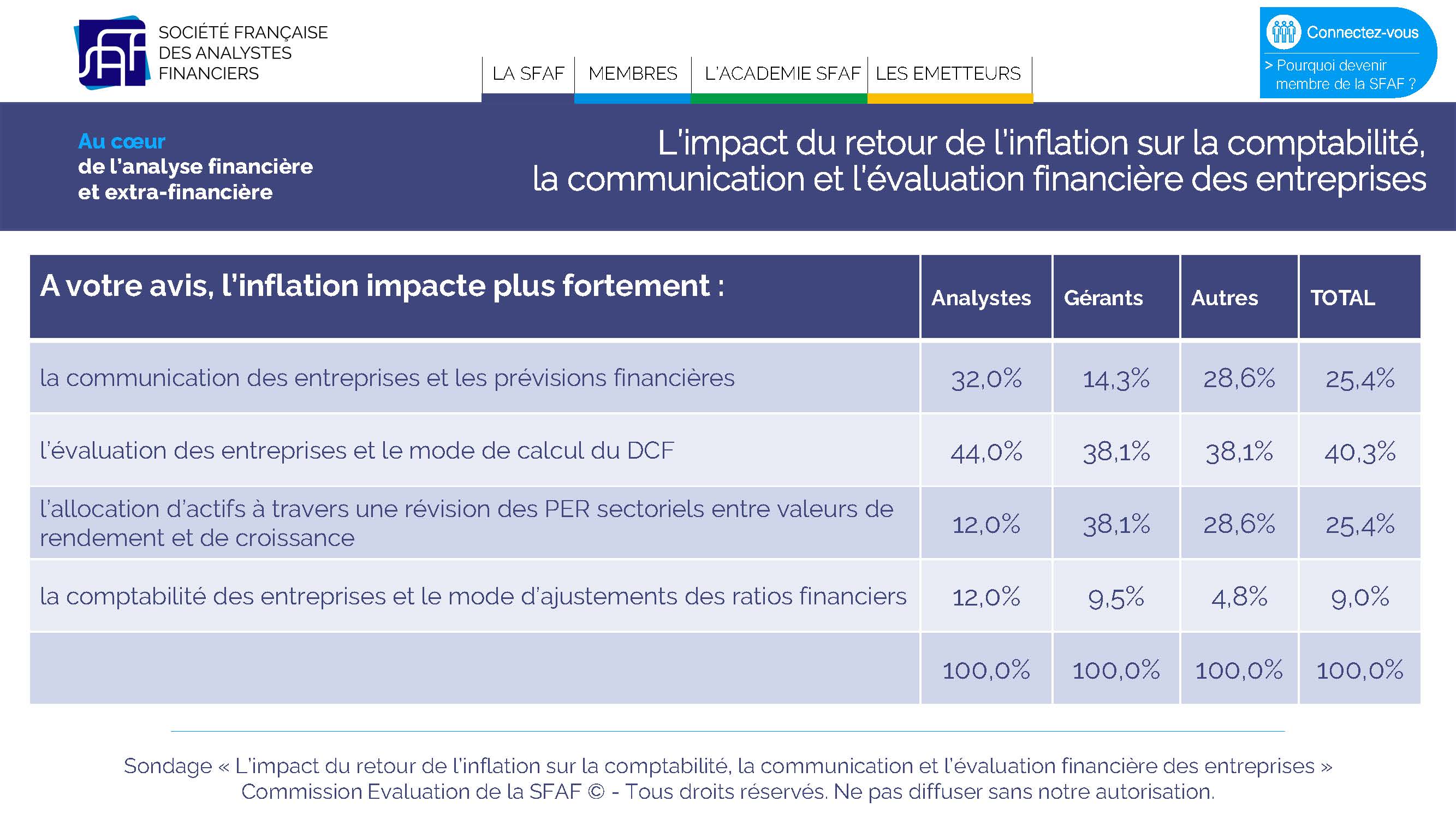

Plus de 40% des répondants considèrent que l’inflation impacte fortement l’évaluation des entreprises et le mode de calcul du DCF, contre 25% qui considèrent que l’inflation impacte la communication financière et les prévisions financières, et 25% qu’elle impacte l’allocation d’actif. Seulement 9% reconnaissent que l’inflation impacte la comptabilité des entreprises et les ratios financiers.

Le premier sujet de préoccupation des analystes au sujet de l’inflation est bien l’évaluation des entreprises, ce qui justifie les travaux menés par la commission Evaluation sur ce sujet.

A une petite majorité de 56,7% des répondants, l’inflation accroît l’incertitude générale sur l’activité et la rentabilité de l’exploitation, notamment via les bouleversements dans les relations avec les fournisseurs. Le reste des répondants (43,3%) considère que l’impact de l’inflation sur l’activité et la rentabilité d’exploitation peut être positif ou négatif selon le pouvoir de fixation des prix des entreprises.

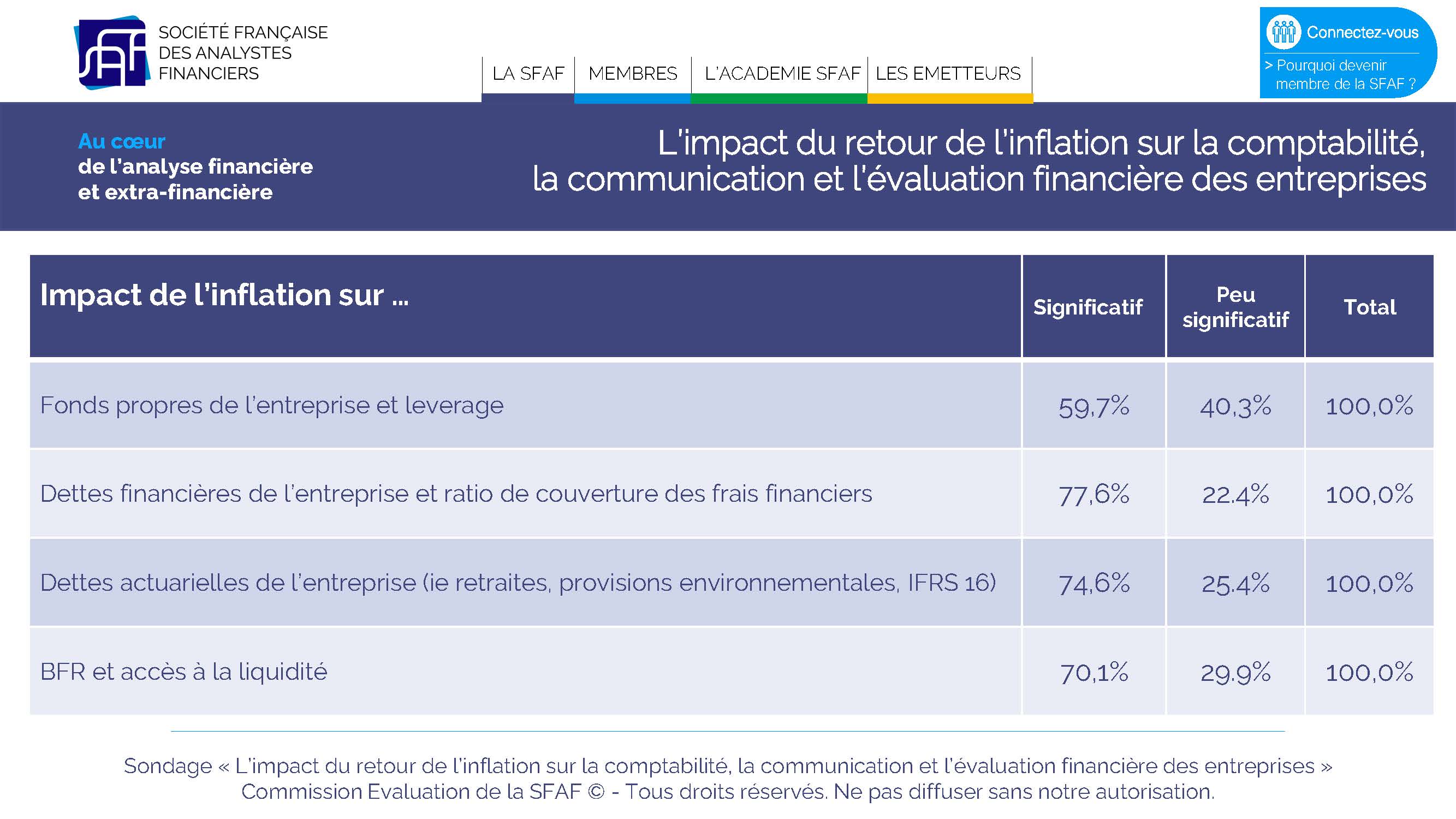

Les répondants jugent que la dette financière et le ratio de couverture des frais financiers sont les plus impactés par l’inflation, tandis que les fonds propres et le levier financier le sont moins.

Les analystes demandent aux managements de détailler les impacts de l’inflation à tous les niveaux. En revanche, le sujet de l’accélération par le régulateur de la mise en œuvre de la digitalisation les concerne peu.

Très majoritairement, les répondants accordent la plus grande importance à l’impact de l’inflation sur le calcul du DCF et, d’une façon générale, sur l’évaluation actuarielle de l’entreprise.

A une majorité écrasante, les répondants considèrent que l’inflation impactera l’allocation d’actif et sectorielle, notamment selon les couvertures possibles mises en œuvre par les entreprises.