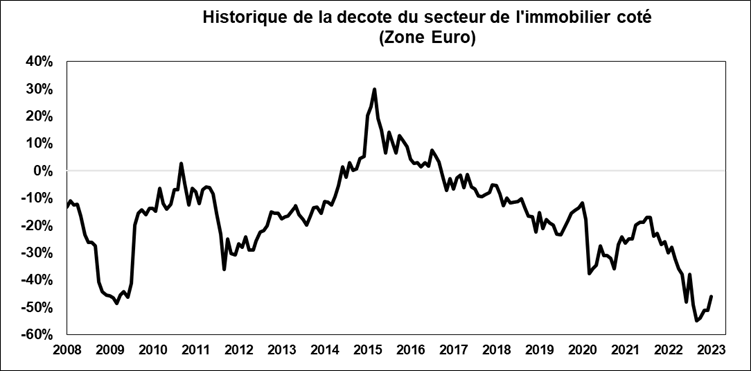

Eric Galiègue, président de la commission Evaluation de la SFAF, fait le point sur la décote du secteur de l’immobilier coté entre 2008 et 2023.

La décote moyenne sur la période 2008-2023 atteint -16%, pour des extrêmes de -55% en septembre 2022 et +30% (surcote) en mars 2015. Le chiffre moyen de -16% est du même ordre de grandeur que la décote de moyen terme, observée sur les actions dites de portefeuille, ou « holdings », qui gèrent un portefeuille d’actifs mobiliers. Les causes habituellement citées pour justifier la notion même de décote sont bien connues : temps de réalisation des actifs, faible liquidité et, surtout, fiscalité (paiement de l’impôt sur les plus-values réalisées).

Source : Gestion 21

En ce qui concerne les actions immobilières, la commission Evaluation de la SFAF a fait le point (dans un article intitulé "Une nouvelle approche de la décote favorable aux actionnaires" paru en octobre 2012 dans la revue Analyse financière n°45) sur les différentes explications possibles d’une décote, qui a récemment atteint ses plus hauts historiques – 47% actuellement selon Gestion 21 – et demeure très largement supérieure à sa moyenne de long terme. Par définition, les explications possibles d’une décote excessive dépendent de l’écart entre l’Actif Net Réévalué (ANR) et du cours de bourse.

ANR

Pour rappel, l’Actif Net Réévalué correspond à l’Actif Brut diminué de la dette nette. Cette dette nette, habituellement mesurée en valeur historique, a baissé significativement au cours de l’année 2022 en valeur de marché, en raison de la hausse importante des taux en 2022. Manifestement, le marché n’intègre pas cet élément favorable qu’est le passage de l’actif brut à l’actif net ; il prend en compte une dépréciation de l’actif immobilier mais pas de la dette au passif.

Les expertises et évaluations immobilières ne sont pas mises à jour très fréquemment. Elles dépendent considérablement du taux de vacance et du taux de rendement locatif cible, lui-même lié aux taux des obligations. On peut ainsi imaginer que dans certains cas, les ANR n’ont pas intégré la totalité de la hausse des taux : ils seraient donc surévalués, de la même façon sur le taux de l’usure a mis du temps à intégrer des taux de marché en très forte hausse.

Les nouvelles exigences environnementales ne sont peut-être pas pleinement intégrées dans les ANR. Par exemple, l’immobilier tertiaire est affecté par les obligations de déclaration de consommation d’énergie. La déclaration de consommation d’énergie du preneur et celle du bailleur doivent être compatibles, sans concertation préalable, et doit être moindre que celle de l’année précédente. Elles entraînent parfois, pour les immeubles anciens, des travaux de rénovation lourds et coûteux. La question se pose souvent de la prise en charge des travaux de rénovation : sont-ils à la charge du preneur ou du bailleur ?

Plus généralement, les évolutions des modes de vie, la fréquentation des centres commerciaux et la problématique du mode de vie dans les villes, associée aux problèmes de mobilité, sont également des gros sujets de l’immobilier, qui peuvent impacter négativement leur valeur. Cette dimension n’est pas intégrée dans les ANR actuels. Aussi, la réglementation sur l’artificialisation des sols peut donner de la valeur aux immeubles existants.

Cours

Les cours des actions immobilières dépendent de la tendance générale et du contexte de marché. Les actions des entreprises, qui, d’une manière générale, gèrent des actifs (immobiliers ou non), amplifient les tendances générales. Cela peut expliquer la hausse de la décote en période de baisse des marchés et sa déduction lorsque les marchés sont très haussiers.

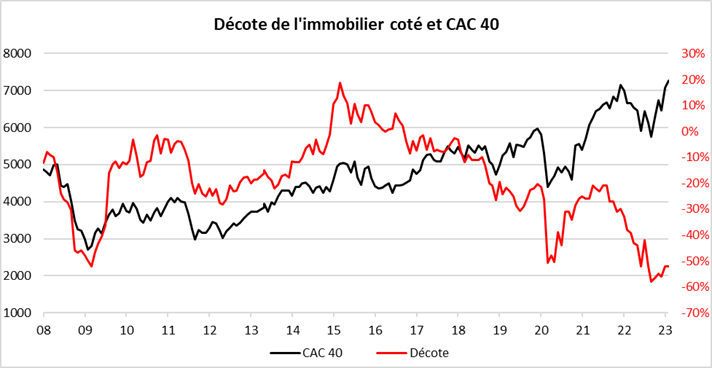

Sources : Gestion 21, Factset et Vaquant Expertyse

Ce graphique montre une bonne corrélation de la décote des actions immobilières avec le niveau du CAC 40 jusque 2017. Depuis cette période, et surtout depuis la crise sanitaire de 2020, le divorce entre les deux données est patent, alors que leurs évolutions demeurent encore corrélées.

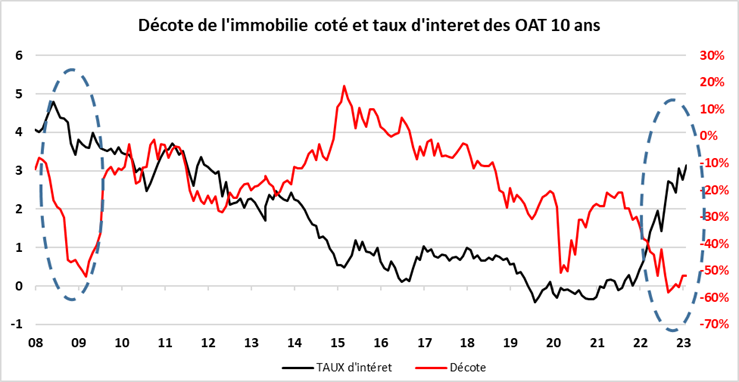

La décote semble corrélée avec le niveau des taux d’intérêt ; en tous cas, il apparaît sur ce dernier graphique, que les points hauts de la décote ont correspondu avec les point hauts des taux d’intérêt.

Sources : Gestion 21, Factset et Vaquant Expertyse

La décote a été inférieure à sa moyenne lorsque les taux d’intérêt ont chuté en dessous de 1% ; elle a commencé à chuter en deçà de cette moyenne dès 2019, en dépit de taux d’intérêt restés très bas.