Marlène Hassine Konqui, membre de la commission ETF de la SFAF, analyse les préférences des investisseurs en matière de durabilité. Les investisseurs ont-ils continué à privilégier la gestion durable active ou passive au premier trimestre 2022 ? Article 8, article 9, où en sont les portefeuilles ? L’augmentation des encours des fonds durables s’accompagne-t-elle d’un changement des benchmarks des fonds ?

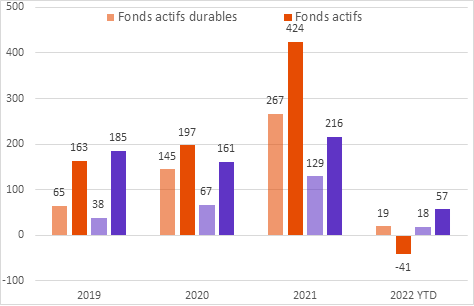

Les flux vers les fonds durables sont demeurés positifs au premier trimestre 2022, avec un avantage à la gestion active

Sur les fonds durables (actions et obligations), les flux vers les fonds actifs surpassent légèrement ceux vers les fonds passifs, respectivement 19 milliards d’euros contre 18 milliards d’euros. La rotation structurelle vers des portefeuilles durables s’est donc poursuivie, malgré le contexte difficile à la fois sur portefeuilles actifs et passifs.

Ceci contraste fortement avec les flux totaux où la gestion passive domine très nettement et continue de collecter 57 milliards d’euros dans un contexte de crise géopolitique. La gestion active, quant à elle, décollecte très fortement à 41 milliards d’euros. Cette décollecte est due aux sorties massives de la gestion obligataire affectée par les craintes de hausses des taux et de l’inflation.

Flux vers les fonds actifs et les fonds passifs actions et obligations

Sources : BSD Investing, Morningstar, fonds actifs et passifs sur les actions et les obligations, données en milliards d’euros du 1/1/2019 au 31/3/2022, fonds durables selon le prospectus à la date effective indiquée en milliards d’euros.

Des différences de flux en fonction des objectifs durables

Les flux vers les fonds intégrant des critères ESG remportent les deux tiers de la collecte des fonds passifs et un peu plus de la moitié de celle vers les fonds actifs au premier trimestre. Les fonds à impact captent le tiers des flux passifs et un peu moins de la moitié de ceux vers les fonds actifs au premier trimestre. L’utilisation de la gestion active est donc équilibrée entre les fonds répondant à des critères ESG et les fonds à impact (selon la classification de Morningstar). Les flux vers les fonds passifs se dirigent plutôt principalement vers les fonds intégrant des critères ESG.

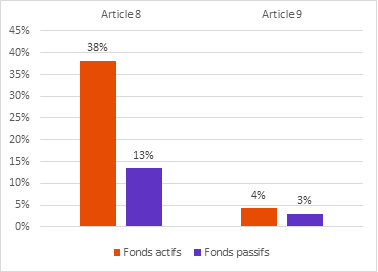

Fonds actifs vs passifs : article 8 ou 9 de la réglementation SFDR, où en sont les portefeuilles ?

L’évolution de la réglementation impose la classification des fonds durable entre article 8 et article 9. Les fonds article 8 sont ceux qui intègrent des caractéristiques sociales ou environnementales. Les fonds dits article 9 sont ceux ayant un objectif durable comme ceux de transition climatique incluant une trajectoire précise de décarbonisation ou ceux dont les objectifs sont alignés sur ceux de l’accord de Paris. À fin mars 2022, la gestion active, qui dispose de plus de marge de manœuvre, a classifié 38% des fonds (actions et obligations) en fonds article 8 contre 13% des fonds passifs. L’écart est moins grand concernant les fonds article 9, qui représentent 4% des fonds actifs et 3% des fonds passifs. Les modifications d’indice vers des benchmarks ESG devraient donc se poursuivre au sein des fonds passifs.

Encours des fonds actifs vs passifs classifiés article 8 ou 9

Sources : BSD Investing, Morningstar, données des fonds domiciliés en Europe au 31/3/2022.

L’augmentation des encours des fonds durables s’accompagne-t-elle d’un changement des benchmarks des fonds ?

La réponse diffère en fonction du style de gestion. La quasi-totalité des fonds passifs durables répliquent des indices ESG. Ce n’est pas le cas dans la gestion active, où seulement un très faible pourcentage des fonds possède un benchmark durable. En effet, l’objectif de la gestion active étant de surperformer les indices traditionnels, changer de benchmarks pour des durables modifierait la lisibilité de l’atteinte de l’objectif, ce que ne souhaitent pas forcément les investisseurs. Chaque style de gestion a donc une réponse différente à cette problématique. La question posée est celle du rôle des indices durables comme vecteur pour aider à atteindre des objectifs durables. La réponse n’est visiblement pas tranchée.

Quelles leçons à tirer pour la construction de portefeuille ?

Il est intéressant de constater que, dans cette phase de crise, seuls les flux vers les fonds durables actifs et passifs continuent à être positifs confirmant la rotation structurelle vers des portefeuilles durables. Suivre la répartition des flux en fonction des objectifs durables permet d’avoir une idée plus précise de l’utilisation spécifique de chaque style de gestion pour atteindre des objectifs durables.

Sources : BSD Investing & Morningstar, Données au 31/3/2022.