Alors que les travaux de l’EFRAG (European Financial Reporting Advisory Group – Groupe consultatif européen sur l'information financière) sur le reporting de durabilité sont proposés à la consultation publique (date limite : 8 août 2022), la SEC (Securities and Exchange Commission – l’AMF américaine) a lancé sa consultation sur le changement climatique (date limite : 20 mai 2022), de même que l’ISSB (International Sustainability Standards Board) sur le cadre général et le climat (date limite : 29 juillet 2022). Le moment ou jamais de s’y intéresser.

Alors que les travaux de l’EFRAG sur le reporting de durabilité sont proposés à la consultation publique, la SEC a lancé sa consultation sur le changement climatique, de même que l’ISSB sur le cadre général et le climat. Le moment ou jamais de s’y intéresser.

Le calendrier d’entrée en vigueur du reporting CSRD (Corporate Sustainability Reporting Directive) est toujours en discussion, le report au printemps 2025 sur les rapports de développement durable 2024 n’étant pas acté. Néanmoins les grands principes le sont :

- Informations à fournir dans le rapport de gestion ;

- Cohérence avec la taxonomie, la CSRD et la CS3D (due diligence sur la chaîne d’approvisionnement) ;

- Principe de double matérialité ;

- Assurance limitée par le CAC (et assurance raisonnable 6 ans après) ;

- Application à toutes les entreprises cotées de plus de 250 salariés (et progressivement sur 3 ans pour les autres).

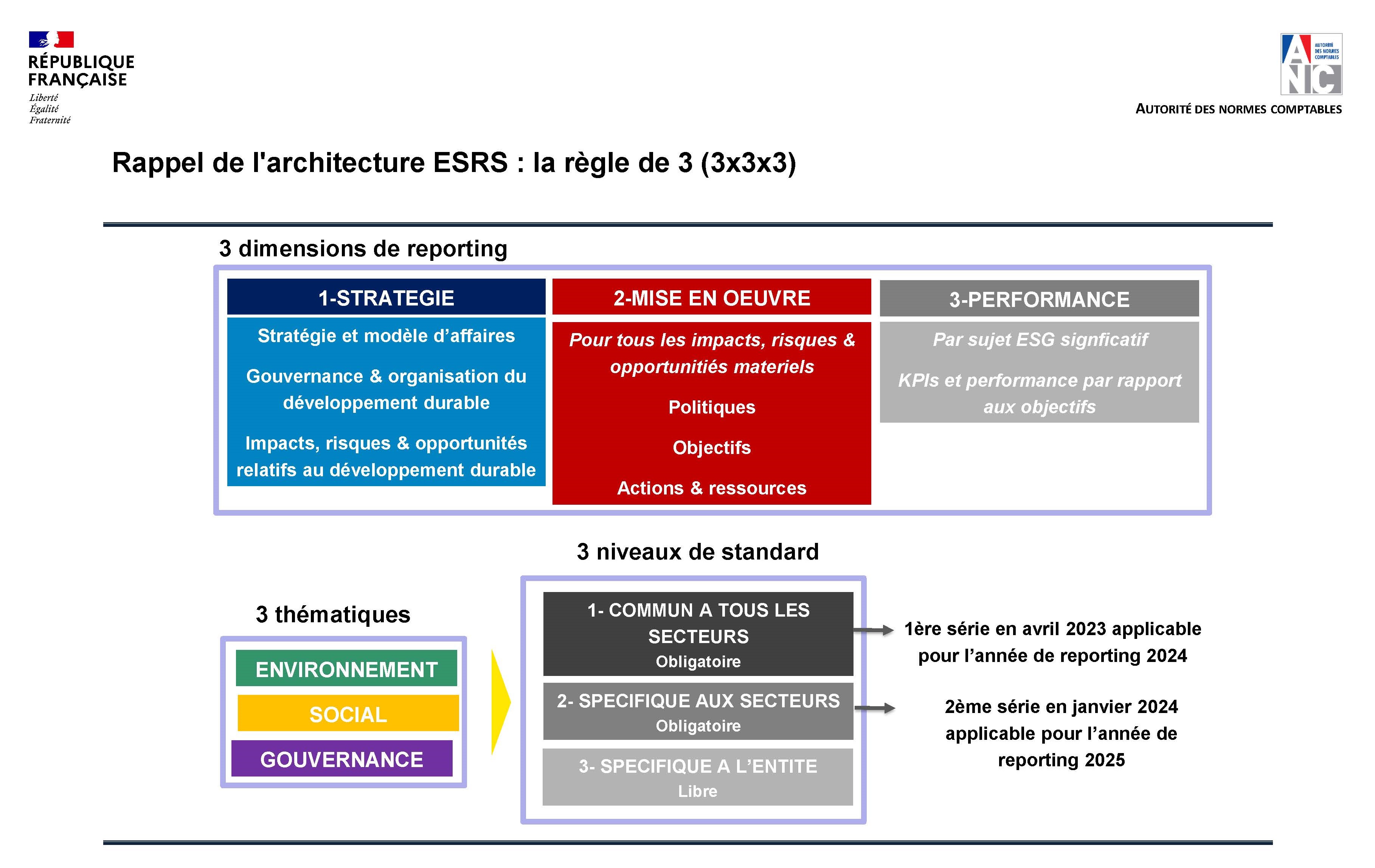

ESRS (European Sustainability Reporting Standards), l’architecture de ces normes communes établies par l’EFRAG, repose sur 3 concepts interconnectés : elle est dite 3x3x3 pour 3 dimensions de reporting, 3 thématiques, 3 niveaux de standard.

Source : Autorité des Normes Comptables

L’environnement couvre 5 sous-sujets reflétant les 6 objectifs environnementaux couverts par la taxonomie :

- ESRS E1 – changement climatique (atténuation et adaptation) ;

- ESRS E2 – pollution ;

- ESRS E3 – eau et ressources marines ;

- ESRS E4 – biodiversité et écosystèmes ;

- ESRS E5 – utilisation des ressources et économie circulaire.

Le social traite l’ensemble de la chaîne de valeur, organisée selon 4 segments :

- ESRS S1 – les travailleurs sous contrôle direct de l’entité ;

- ESRS S2 – les travailleurs dans la chaîne de valeur ;

- ESRS S3 – les communautés affectées ;

- ESRS S4 – les consommateurs et utilisateurs finaux.

La gouvernance a 2 aspects transversaux à l’entreprise, dans une optique de saine gouvernance d’ensemble :

- ESRS G1 – gouvernance, gestion des risques et contrôle interne ;

- ESRS G2 – conduite des affaires.

Au total, le projet actuel recense 115 indicateurs, dont 42 sur l’environnement, 31 sur le social, 20 sur la gouvernance et 22 sur des thèmes généraux. 47 sont de type « narratif », 25 de nature quantitative et 43 « semi-quantitatif ». Enfin, 45 sont en relation directe avec SFDR (Sustainable Finance Disclosure Regulation).

Notons que l’alignement entre l’EFRAG et l’ISSB semble assez bon – à l’exception notable de la double matérialité !

Ces éléments concernent ce qui est commun à tous les secteurs. Les normes sectorielles ne sont pas encore développées. Enfin, la part spécifique à l’entreprise sera sans doute assez limitée.

La commission Analyse extra-financière de la SFAF se propose de répondre aux consultations de l’EFRAG et de l’ISSB. Martine Léonard, présidente de la SFAF, est membre du Comité sur l’Information de Durabilité de l’ANC et de son sous-groupe Gouvernance.