Quels sont les « bons » et les « mauvais » mois pour investir dans les actions ? Eric Galiègue, président de la commission Evaluation de la SFAF, a analysé la performance mensuelle de ces indices depuis les années 50 et revient sur la saisonnalité des mouvements des cours de bourse.

Académiques comme professionnels de la gestion d’actifs recherchent des « anomalies de marché ». Ces mouvements sont, en quelque sorte, tellement réguliers et factuels qu’on pourrait les croire prévisibles. Ils permettraient ainsi de remettre définitivement en cause le fait que les cours de bourse évoluent selon une marche aléatoire et que rien ne peut permettre d’anticiper le sens et l’intensité des mouvements des cours des actions.

Il n’est pas question ici démontrer une martingale qui pourrait générer dans le futur des performances élevées sans prendre de risque. L’objet de cet article est de simplement décrire des faits qui sont troublants, en moyenne de long terme.

Les faits

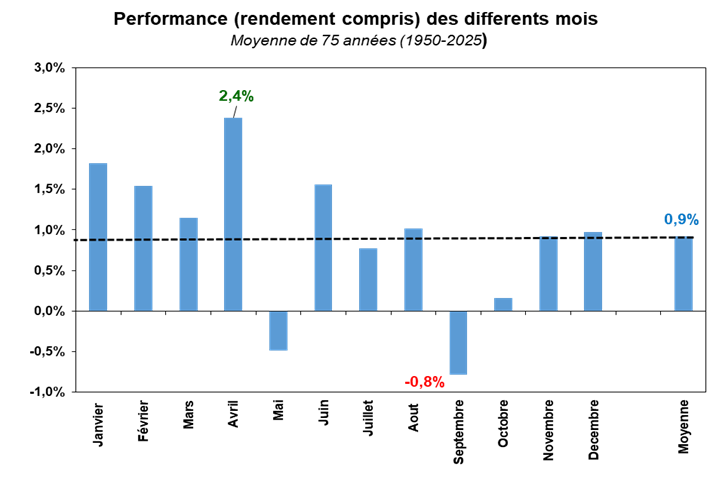

Ces faits sont relatifs à la saisonnalité des performances des actions, tout simplement. L’analyse sur une longue période de la performance mensuelle des indices d’actions permet de déterminer des « bons mois » et des « mauvais mois ». Nous avons compilé les données relatives aux indices d’actions françaises de 1950 à aujourd’hui : indice de la Chambre Syndicale des agents de Change et de la Banque de France avant 1987, CAC 40 depuis, y compris le rendement du dividende, un paramètre important à prendre en compte dans ce type d’exercice. La performance moyenne des 12 mois de l’année est indiquée dans le graphique suivant.

Source : Factset et Phiadvisor Valquant

Ce graphique montre des écarts de performance très importants entre les mois calendaires et une concentration des performances les plus favorables sur les 4 premiers mois de l’année, alors que la période mai-octobre semble défavorable, à l’exception du mois de juin qui bénéficie du rendement du dividende.

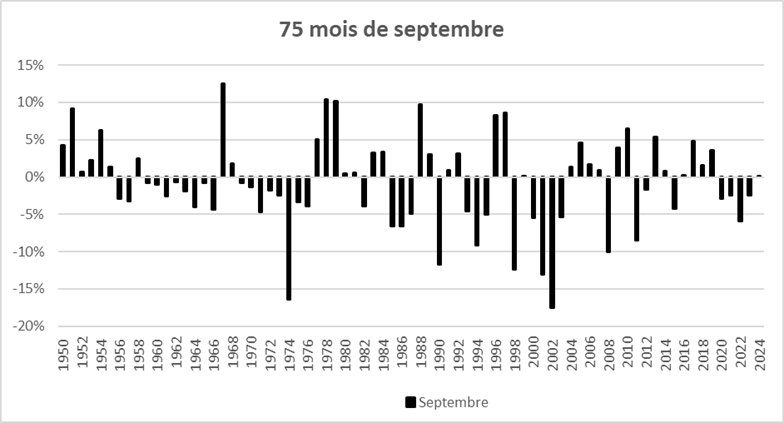

Les écarts de performance selon les mois sont très importants. Entre la meilleure (avril, +2,4% en moyenne) et la pire (septembre, -0,8%), l’écart est de 3,2%. Contrairement à la croyance qui veut que le pire mois de l’année soit le mois d’octobre, c’est en fait le mois de septembre qui l’est, avec 39 années négatives et un écart type de 6% pour une baisse moyenne de 0,8%.

Source : Factset et Phiadvisor Valquant

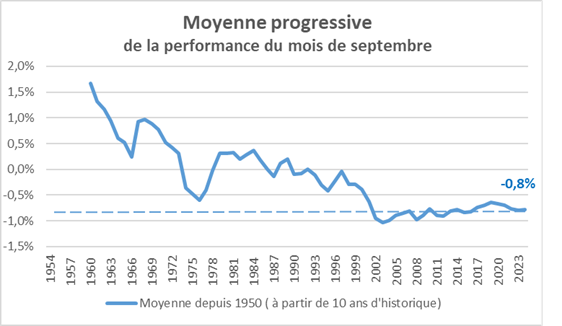

Il apparaît que le mois de septembre est particulièrement défavorable depuis la moitié du siècle dernier :

Source : Factset et Phiadvisor Valquant

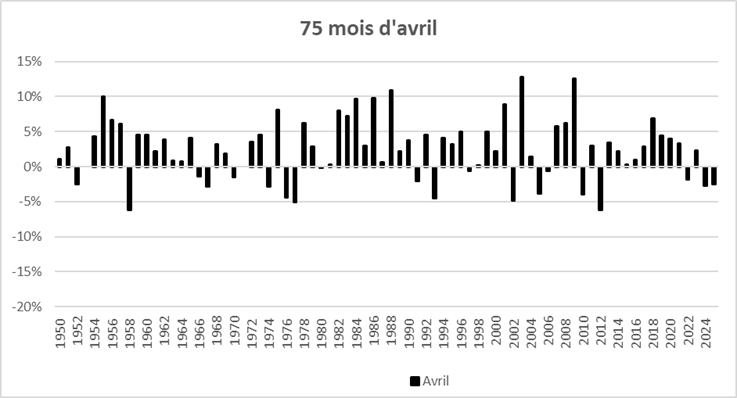

C’est le mois d’avril (et pas le mois de janvier, à nouveau contrairement à certaines croyances) qui est le plus favorable pour les actions. Sa performance moyenne est de 2,4% (pour un écart type de 4,3% seulement) et elle est positive 55 années sur 75. Le graphique suivant, présenté avec les mêmes échelles que septembre, permet de voir la différence flagrante de comportement.

Source : Factset et Phiadvisor Valquant

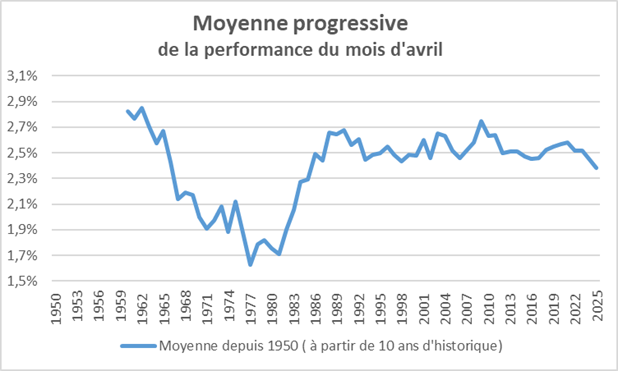

Contrairement à la performance de septembre, celle du mois d’avril semble plus stable dans le temps. Même si la performance sur des périodes moins longue a été plus basse (comme 1950-1980), elle a toujours été à des niveaux élevés. Elle est stable depuis 1990 (en moyenne progressive, calculée depuis le point de départ de 1950).

Source : Factset et Phiadvisor Valquant

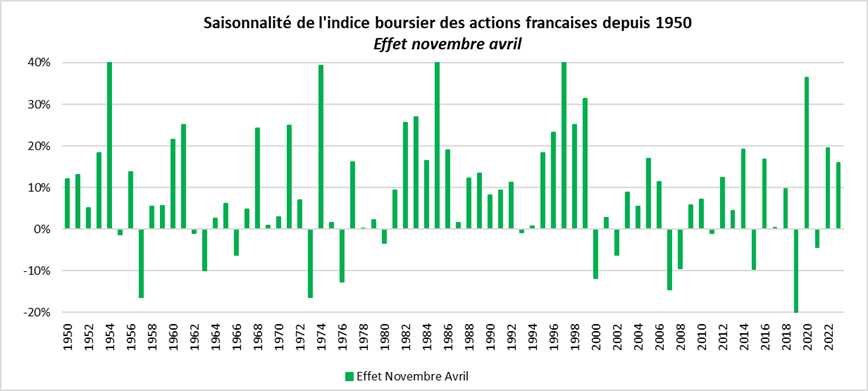

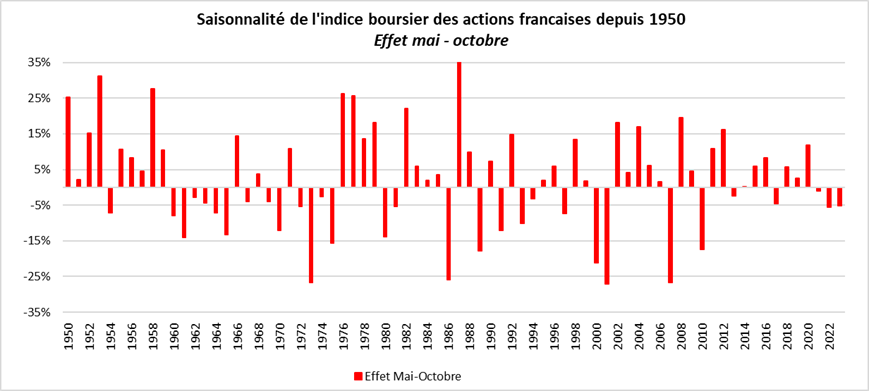

Les performances les plus favorables semblent concentrées sur la période novembre-avril (fin et début d’année), alors que la période mai-octobre semble défavorable, à l’exception du mois de juin qui bénéficie du rendement du dividende.

La mesure de la performance boursière en deux semestres décalés de deux mois par rapport au calendrier est très impressionnante et reflète bien la saisonnalité des marchés. Nous avons simulé la performance d’un investisseur qui achèterait fin octobre et vendrait fin avril et celle d’un autre investisseur qui achèterait le reste du temps (de fin avril à fin octobre). Les deux graphiques ci-dessous montrent clairement la supériorité de la performance de l’investisseur « novembre-avril » vs « l’investisseur mai-octobre ».

Source : Factset et Phiadvisor Valquant

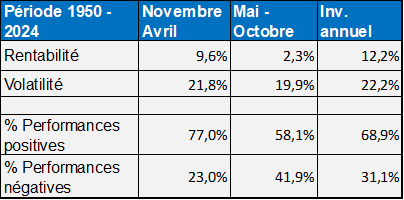

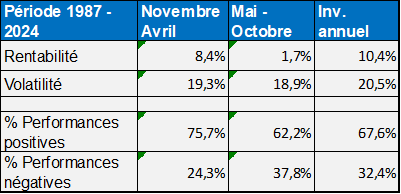

Le tableau ci-dessous synthétise les mesures de performance des deux stratégies. Leur interprétation est immédiate et confirme la saisonnalité des marchés d’actions.

Depuis 75 ans

Depuis la création du CAC 40

Source : Factset et Phiadvisor Valquant

Les raisons de la saisonnalité

Les faits étant présentés, il faut tenter d’expliquer la stabilité dans le temps de tels écarts de performances. De nombreuses propositions ont été faites et nous présentons celle qui nous semble la plus valable :Il y a un temps pour la prévision et un temps pour la publication. Il y a une période où se forment les anticipations et des périodes où on les confronte avec la réalité. Un temps pour la promesse, qui fait monter les cours, et un temps pour la déception, qui les fait baisser.

C’est traditionnellement lorsque vient le mois de novembre que les investisseurs « tournent la page » de l’année en cours et jugent crédibles les anticipations faites pour l’année calendaire suivante. C’est aussi, souvent, le moment où l’on change l’année du PER, qui semble donc plus faible, puisqu’habituellement les analystes prévoient des bénéfices en hausse. Ainsi, les évaluations semblent plus attractives, ce qui incite les investisseurs à acheter des actions et à faire monter leurs cours, en fin d’année n et en début d’année n+1, soit de novembre n à avril n+1.

C’est uniquement à partir de mai que la réalité d’une année déjà bien entamée commence à décevoir les investisseurs. Les révisions de bénéfices sont tendanciellement négatives, en moyenne pour les actions de 5 à 10% par an, et ces révisions interviennent souvent entre mai et octobre, au moment des publications intermédiaires. C’est ce qui explique la relative contreperformance des actions au cours de ces mois de printemps et d’été. La cause profonde de la saisonnalité est donc la psychologie des investisseurs, qui semble suivre un cycle régulier : l’espoir renaît en fin d’année, ce qui justifie des achats d’actions, et est déçu habituellement à partir de mai, ce qui justifie des ventes d’actions et pousse les cours à la baisse.