Afin de pouvoir évaluer correctement l’action d’une entreprise, la pertinence du taux d’actualisation dépend de règles, proposées par Eric Galiègue, président de la commission Evaluation de la SFAF.

Dans toute méthode d’évaluation, le taux d’actualisation joue un rôle central. Il permet de convertir en valeur actuelle des flux futurs incertains. Cette valeur actuelle n’est autre que l’évaluation d’une l’action, souvent comparée avec son cours de Bourse. Pour que cette « magie » opère, le taux d’actualisation doit être fixé avec grande rigueur. Pourtant, il échappe à toute convention concrète précise. Les membres de la commission Evaluation de la SFAF sont revenus sur le concept de taux d’actualisation et proposent quelques règles simples pour sa fixation.

Le taux d’actualisation est habituellement présenté de plusieurs façons. Du côté de l’investisseur, le taux d’actualisation est un taux de rentabilité attendue. Il correspond à ce qu’il exige de la détention d’une action risquée, comparée souvent avec la détention d’obligation « sans risque » (émises par l’Etat Français). Il comprend donc le taux « sans risque » et une « prime de risque » qui reflète les différents risques auxquels sont confrontés les flux futurs. On dit souvent que la prime de risque « rémunère le risque » : si elle est nulle, les actions ne peuvent être attractives face aux obligations.

Selon la représentation conventionnelle habituelle :

Taux d’actualisation = taux exigé par l’investisseur = r = r* + pr

Du côté de l’entreprise, le taux d’actualisation est composé de deux éléments : le dividende, la part du bénéfice destiné à rémunérer l’actionnaire (les fonds propres) et la croissance future. C’est le besoin de financement de cette croissance qui justifie que l’entreprise conserve une partie de son bénéfice. La contrepartie de marché du dividende est le rendement (dividende divisé par le cours de Bourse de l’action), alors que la plus-value est la contrepartie de la croissance future (le bénéfice non distribué).

Selon la représentation conventionnelle habituelle :

Taux d’actualisation = taux de rentabilité des fonds propres = r = DIV/cours + g = Rdt + plus-value

Ainsi, sur longue période, la part du rendement du dividende dans la rentabilité totale devrait être comparable au taux de distribution de l’entreprise.

Le concept théorique « ex ante » a été présenté, mais on peut tenter de le mesurer « ex post », dans l’observation des faits. Comment peut-on fixer un taux d’actualisation moyen, qui correspond à un risque moyen ? L’actualisation des flux futurs porte sur le long terme, implicitement sur plusieurs dizaines d’années. Or, nous connaissons le passé lointain, qui a correspondu à un futur lointain : il est possible de s’inspirer des observations du passé pour faire une estimation du taux d’actualisation à utiliser.

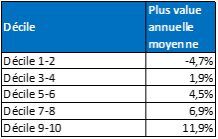

La rentabilité ex post a été mesurée, de 57 actions composant actuellement le SBF 120, qui disposent d’un historique de cours de 30 ans. La performance annuelle moyenne équipondérée du cours atteint 4,4%, alors que le rendement moyen des actions atteint 3%. La rentabilité moyenne totale est donc de 7,4% au cours des trente dernières années. Le rapport entre 3% et 7,4% donne 40%, soit le taux de distribution observé sur longue période. La finance de marché rejoint bien la finance d’entreprise.

Cette donnée de marché nous semble cohérente avec la croissance à long terme des bénéfices du SBF 120. En effet, selon les données de Factset, le BPA (bénéfice par action) de l’indice SBF 120 a progressé de 5,3% par an depuis 1999. Cela est légèrement supérieur à la plus-value moyenne (4,4%), mais reste dans les mêmes ordres de grandeur.

L’addition du rendement moyen du dividende (3% = DIV/ cours) avec la croissance du bénéfice à long terme (5,3% = g) donne 8,3%, seconde estimation du taux d’actualisation.

Si on retire de ce 8,3% le taux moyen depuis 30 ans des obligations françaises à 10 ans (3,7%), on trouve une prime de risque implicite de 4,6%, qui aurait été observée en moyenne depuis 30 ans. Cet ordre de grandeur arrondi à 4,5% nous semble constituer un socle opérationnel utile à la fixation du taux d’actualisation, pour un risque moyen.

La confrontation de la théorie avec la réalité permet de déterminer les repères suivants, utiles pour l’évaluateur :

r = r* + pr = 3,7% + 4,6% = 8,3%

r = DIV/cours + g = 3% + 5,3% = 8,3%

Source : Factset et Phiadvisor Valquant

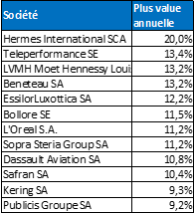

Les 12 plus fortes plus-values annuelles moyennes sur 30 ans

Source : Factset et Phiadvisor Valquant

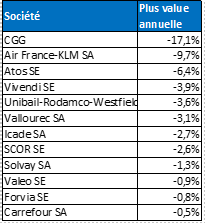

Les 12 plus faibles performances boursières annuelles moyennes sur 30 ans

Source : Factset et Phiadvisor Valquant