Tesla vs Renault. Start-up vs société plus ancienne (et considérées comme « dépassées » ?). Dans une économie libérale, pourquoi les jeunes groupes peuvent-ils être davantage soutenus par les marchés financiers ? Evaluer deux sociétés du même secteur : un défi pour les analystes financiers, présenté par Eric Galiègue, président de la commission Evaluation de la SFAF.

Le couple « Tesla -Renault » est un défi pour les analystes financiers. Entre le groupe d’Elon Musk et l’ex-Régie Nationale Renault, devenue « Renault Group » et cotée en Bourse depuis le 17 novembre 1994, les contrastes sont plus que saisissants. Pourtant, il s’agit dans les deux cas d’offrir des « solutions de mobilité » : le cœur de l’activité des deux groupes est bien de produire des automobiles à destination du marché mondial.

Il est vrai que les deux entreprises n’ont pas la même histoire, ni la même culture, et encore moins le même profil industriel. Tesla était encore relativement récemment une start-up, dont les facturations ont commencé en 2008 (15 millions de $). De son côté, Renault Group est une groupe industriel créé en 1898 par les frères Renault, qui a facturé l’équivalent de 60 Milliards de $ en 2007. Tesla a été précurseur dans l’industrialisation des moteurs électriques et des véhicules connectés. Le groupe récent, « 100% électrique et digital », a acquis en la matière une avance industrielle incontestable, notamment au niveau de la technologie des batteries et des bornes de recharge, mais aussi au niveau digital.

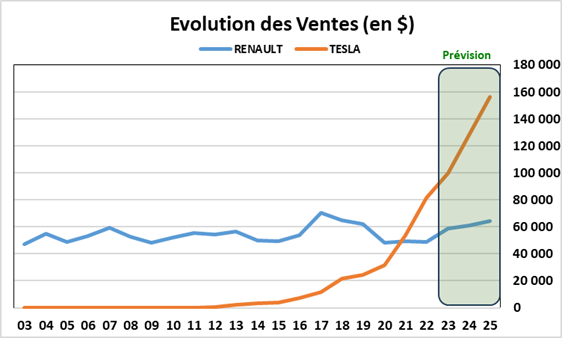

L’évolution passée, et surtout future (anticipée par les analystes du consensus Facstet), des ventes de Tesla vs celles de Renault Group est stupéfiante. Alors que le groupe américain n’existait pas il y a 15 ans, il est actuellement en passe de réaliser en 2025 des ventes 2,5 fois supérieures à celles du constructeur français.

Source : Facstet et Phiadvisor Valquant

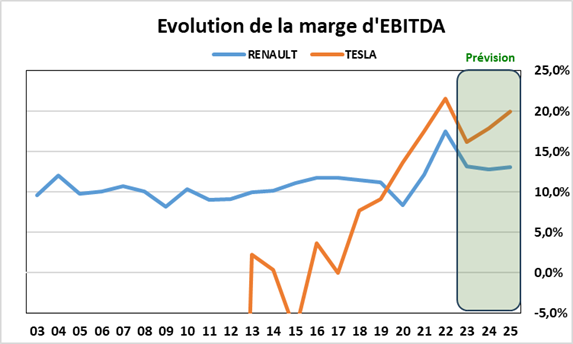

De plus, Tesla n’est plus une start-up au « burning rate » élevé : c’est une entreprise extrêmement rentable, comme le montre l’évolution de son taux de marge d’EBITDA. Depuis 2020, il est même devenu largement supérieur à celui de Renault Group. Selon les estimations du consensus Factset, il atteindrait 20% en 2025, vs 13% pour Renault Group.

Source : Facstet et Phiadvisor Valquant

Une « destruction créatrice »

D’une manière générale, cet exemple montre l’exceptionnel dynamisme des jeunes entreprises dans une économique libérale, capables de défier les plus anciens groupes avec le soutien des marchés financiers. La « destruction créatrice » formalisée par Schumpeterf est bien à l’œuvre et les marchés financiers accélèrent ce processus naturel. La vitalité du Nasdaq a ainsi soutenu Tesla pendant une période de pertes financières importantes, comme une multitude d’autres entreprises de secteurs très différents. Les start-ups comme Tesla ont ainsi le temps de constituer leurs actifs immatériels : capital marque et capital savoir-faire notamment, qui lui permettent d’entrer en compétition avec les plus grands groupes. Cependant, à l’inverse, la sanction est tout aussi puissante s’agissant des sociétés anciennes considérées comme « dépassées ».

Plus spécifiquement au secteur automobile, les défis considérables que celui-ci doit affronter expliquent en partie le traitement que la Bourse réserve aux « anciens », en comparaison « aux nouveaux » acteurs. Le passage au tout électrique conduit au déclassement d’usines complètes. Le marché favorise les constructeurs chinois, qui dominent le secteur des batteries. L’avènement de la voiture autonome et connectée induit des investissements de nature différente. Dans sa tendance réductrice, la Bourse considère que les « anciens » vont affronter une perte sèche considérable : ils ont l’obligation d’investir des montants considérables avec comme seul motif leur simple survie et, éventuellement, de garder leurs parts de marché.

Ainsi, la Bourse a réservé un traitement radical pour les acteurs du secteur automobile : une valeur de marché de plus en plus faible, largement inférieure aux fonds propres comptables, pour les « anciens » (le passé détruit : Renault, Volkswagen, Stellantis…) et des capitalisations boursières gigantesques pour les « nouveaux » (le futur qui se construit : Tesla, Vinfast…).

Source : Facstet et Phiadvisor Valquant

Mesurer le futur

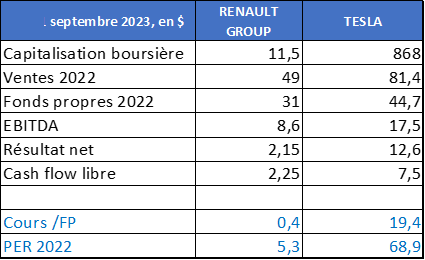

Comment interpréter de tels prix ? La notion de bulle spéculative vient immédiatement à l’esprit : des acheteurs attirés par le potentiel du marché de la voiture électrique et le charisme du fondateur de Tesla « surpaieraient » l’action. Il est vrai qu’actuellement, Tesla vaut 868 Mds$, soit 75 fois la capitalisation boursière de Renault Group, alors que ses ventes anticipées pour 2023 sont à peine deux fois supérieures.

Jamais, d’une manière aussi caricaturale, le marché n’a montré que seul le futur compte lorsqu’il s’agit de définir le prix et la valeur des choses. Mais comment mesurer, jauger le futur ? Evidemment, pour les analystes financiers, c’est l’actualisation des flux futurs qui détermine les prix. Seuls les flux générés par la valeur de l’entreprise permettent de comprendre les prix.

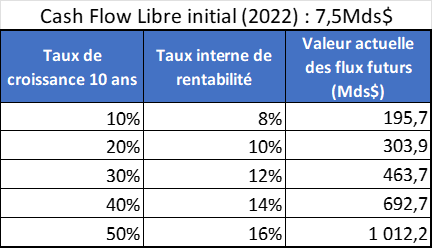

En l’occurrence, nous avons recherché les flux futurs implicites à la capitalisation boursière de 868 Mds$ de Tesla.

Pour obtenir une valeur actualisée de la somme des flux futurs de l’ordre de 868 Mds$, nous avons dû prendre les hypothèses suivantes, classiques dans un modèle DCF :

- l’année 2022 comme base de départ, qui est une année très favorable : un cash-flow libre de 7,5 Mds$ ;

- une période de modélisation de la croissance de 30% (taux supérieur aux prévisions de croissance des ventes sur la période 2022-2025, +26%) pendant 10 ans. Au terme de cette période, l’entreprise atteint ce que l’on peut appeler la maturité (ses parts de marché sont stabilisées, ses performances financières sont optimales et normalisées) ;

- une valeur terminale au terme de 10 ans, que nous calculons comme une rente à l’infini (l’entreprise ne croît plus, elle génère à l’infini le même flux annuel correspondant au 10eme flux) ;

- un taux d’actualisation de 12%, qui nous semble adapté à ce type de situation.

En faisant varier deux paramètres clé de ce DCF (taux de croissance à 10 ans et taux interne de rentabilité), les valorisations théoriques évoluent ainsi :

Source : Phiadvisor Valquant

Derrière ces hypothèses que l’on peut faire varier à l’envi, il doit y avoir une parfaite connaissance de l’entreprise. Ainsi, le taux d’actualisation doit intégrer une prime de risque spécifique à Tesla, qui doit naturellement être significativement élevée. De même, l’hypothèse d’une croissance de 20% par an pendant 10 ans doit s’appuyer sur les forces intrinsèques et les actifs immatériels remarquables de l’entreprise. Autant d’arguments que l’analyste doit avancer pour évaluer l’action et pouvoir juger son prix qui, définitivement, défie l’entendement du secteur automobile en ce qui concerne Tesla.

A lire également : l'article "Secteur automobile : défis et paradoxes" du 23 mai 2023.