Comparaison entre l’Inde et la Chine

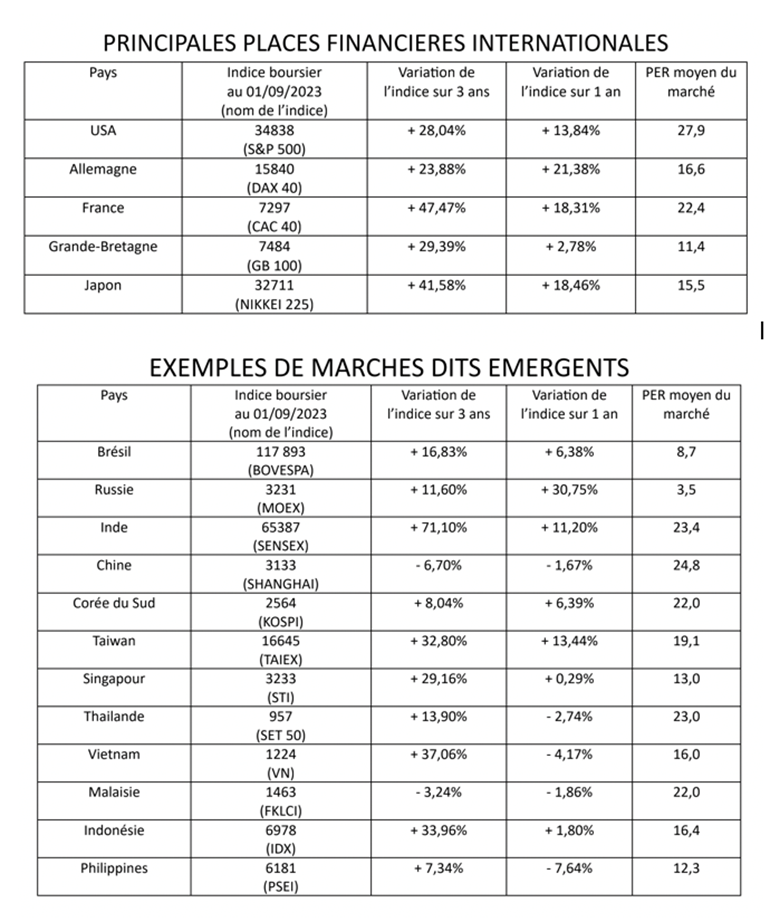

Du Brésil à la Chine, en passant par la Russie, l’Inde et les nouveaux "tigres asiatiques" comme l’Indonésie, la Thaïlande et le Vietnam, les bourses des économies émergentes ont nettement sous-performé par rapport aux grandes places financières occidentales et japonaise au cours des trois dernières années. Le point de vue de Rainsy Sam, ancien ministre des Finances du Cambodge et membre de la SFAF, spécialiste des pays émergents.

Cette période recouvre la récession ou le ralentissement des économies mondiales provoqués par la pandémie du Covid-19. Elle couvre également le début de la reprise qui s’en est suivi, depuis environ un an.

Les économies émergentes ont été durement frappées par la pandémie du fait de leur forte dépendance à leurs exportations vers les grands pays que sont les Etats-Unis et l’Europe de l’Ouest. La rupture ou les très fortes perturbations des chaînes de production mondiales dues au Covid-19 ont aussi lourdement pesé sur ces économies dites émergentes, qui occupent une place vulnérable dans les nouveaux schémas de la division internationale du travail. La reprise économique mondiale que l’on note depuis un an a moins profité aux bourses des pays émergents qu’à celles des grands pays occidentaux. Si les bourses de New York, Paris, Francfort et Tokyo ont, au cours des 12 derniers mois, progressé de 14% à 21%, celles de nombreux pays émergents peinent encore à sortir du rouge, à quelques exceptions près.

Les tendances de fond se reflètent mieux dans les évolutions des indices boursiers sur une période de 3 ans (du 1er septembre 2020 au 1er septembre 2023), où les bourses des pays émergents présentent des performances très contrastées qui méritent d’être expliquées. Le cas de la Russie n’est pas significatif, car la hausse de quelques 30% au cours des 12 derniers mois (du 1er septembre 2022 au 1er septembre 2023) a été précédée par une chute de plus de 50%, due au déclenchement de la guerre en Ukraine et aux sanctions occidentales. Sur une période de 3 ans, la Bourse de Moscou n’a progressé que d’environ 11%, soit nettement moins que New York (+28%), Francfort (+24%), Paris (+47%), Londres (+29%) et Tokyo (+41%).

En Asie, les grands pays émergents tels que la Chine et l’Inde avec une population identique de 1,4 milliard d’habitants, mais aussi les plus petits "tigres" comme l’Indonésie (270 millions), le Vietnam (100 millions) et la Thaïlande (70 millions), se distinguent par la poursuite à grande vitesse de leur industrialisation, favorisée par une main-d’œuvre abondante et encore bon marché par rapport au niveau des salaires dans les pays déjà fortement industrialisés. Ce modèle de développement qui, pendant des décennies, a fortement dopé le taux de croissance des pays émergents (jusqu’à 8 à 10% par an), s’est retourné contre eux en raison du ralentissement du commerce mondial provoqué par la pandémie du Covid-19. La reprise économique récente enregistrée par les pays les plus développés ne s’est traduite que partiellement et avec retard sur la consommation des ménages et les importations de produits fabriqués dans les pays émergents. Par ailleurs, la baisse du tourisme, qui se poursuit, continue d’affecter sérieusement l’économie de pays émergents, notamment les trois "tigres" cités plus haut.

Même s’ils partagent le même modèle de développement économique, appuyé sur une croissance tirée par les exportations et l’investissement public (destiné à renforcer et moderniser leurs infrastructures qui ne peuvent encore soutenir des comparaisons avec les pays occidentaux), et même s’ils mettent tous l’accent sur les secteurs technologiques les plus avancés pour essayer de rattraper l’Occident, les pays émergents peuvent présenter entre eux des disparités structurelles qui affectent leur croissance, en termes quantitatifs aussi bien que qualitatifs. Ces disparités structurelles et leurs conséquences économiques expliquent des performances boursières qui peuvent être très contrastées d’un pays à l’autre. C’est notamment le cas de la Chine et de l’Inde.

Comparaison entre la Chine et l’Inde

Les deux pays les plus peuplés de la planète sont tant voisins que rivaux. Ils sont opposés sur l’échiquier politique : alors que la Chine reste la seule puissance communiste à l’échelle planétaire, l’Inde est considérée comme étant "la plus grande démocratie du monde".

Pendant longtemps, la croissance économique en Chine (+7 à 10% par an) a été un peu plus élevée qu’en Inde (+6 à 7%). Cependant, au cours des 5 à 10 dernières années, l’Inde tend à rattraper la Chine, qui souffre de problèmes structurels peu discutés auparavant. Parmi ces problèmes, on peut citer le vieillissement de la population, l'ingérence du Parti Communiste Chinois dans la gestion des entreprises privées et, au niveau des orientations générales, la priorité donnée à la politique sur l'économie. La très forte croissance en Chine ces 20 dernières années a été en partie un rattrapage des destructions et baisses de productions causées par des soubresauts et erreurs politiques ("Grand Bond en Avant", "Révolution Culturelle"), qui avaient provoqué de très lourds dégâts au pays durant les 50 années précédentes. Cet effet de rattrapage tend à s’estomper progressivement depuis une dizaine d’années.

Pendant ce temps, l’Inde monte en cadence grâce à une très bonne gestion macro-économique et une entrée en force dans le domaine des technologies de pointe. Il en résulte un effet de ciseau, faisant ainsi de l’Inde la puissance économique la plus dynamique du monde. Pour 2023, le PIB de l’Inde pourrait croître de 7%, contre 6% au maximum pour la Chine. La croissance future de l’Inde devrait être favorisée par le transfert vers ce pays d’unités de production appartenant à des sociétés américaines qui, pour des raisons politiques, cherchent à réduire leur exposition à la Chine. Ce transfert d’usines porte sur des productions à haute technologie et forte valeur ajoutée et concerne des sociétés comme Apple, Intel et Texas Instruments.

La croissance future de la Chine risque quant à elle d’être affectée par une sévère crise immobilière. Celle-ci paraît d’autant plus dangereuse que les activités immobilières les plus spéculatives ont pris une ampleur vertigineuse ces dernières années, mettant en péril tout le système financier. Un problème aigu de logement restera à résoudre : il y a 20 ans, un tiers de la population chinoise vivait dans les villes ; à présent, ce sont les deux tiers. De tels phénomènes et différences entre la Chine et l’Inde ne peuvent pas ne pas se refléter dans les évolutions des marchés financiers. Sur les 12 derniers mois, la bourse de Shanghai a reculé de 1,67%, quand celle de Bombay a progressé de 11,20%. Sur les 3 dernières années, les taux de variation passent à -6,70% pour Shanghai et +71,10% pour Bombay. L’écart se creuse davantage en faveur de l’Inde si l’on observe l’évolution des deux bourses sur une période plus longue. Ainsi, sur 10 ans, la bourse de Shanghai a progressé de 42%, tandis que celle de Bombay a vu son indice multiplié par 3,35. Sur 25 ans, l’indice chinois a été multiplié par 3, contre 20 pour son équivalent indien. Une telle évolution si divergente des places financières chinoise et indienne illustre bien le fait que la bourse anticipe et amplifie des mouvements économiques que le public commence seulement à percevoir.

A leurs niveaux actuels, les bourses chinoise et indienne présentent un PER moyen à peu près identique, de l’ordre de 23 à 25 fois les bénéfices de l’année en cours. Cependant, ces PER doivent être corrigés par les taux de croissance attendus des bénéfices, ce qui rendrait, en termes de délai de recouvrement ou de taux de rentabilité interne, la bourse indienne nettement plus attrayante.