La partage de la valeur entre les acteurs de l’entreprise est un sujet particulièrement important, polémique et souvent politisé. La commission Evaluation de la SFAF a étudié l’évolution des différentes composantes de la valeur ajoutée des entreprises européennes depuis 2000 et le niveau en 2022. Explication d’Eric Galiègue, président de la commission.

La partage de la valeur entre les acteurs de l’entreprise est un sujet particulièrement important, polémique et souvent politisé. Important parce qu’il nécessite une bonne compréhension de tous les mécanismes de création de valeur au sein de l’entreprise et sa transposition en données comptables et économiques. Polémique car les méthodologies de calcul ne sont pas toujours bien comprises, voire totalement arrêtées, et souvent sujettes à discussion. Politisé car l’économie politique a souvent utilisé la notion de rapport de force entre salariés et dirigeants et, parfois, la notion de lutte de classes, qui reste encore très présente.

La commission Evaluation de la SFAF a souhaité apporter sa contribution à ce débat, sur la base de données comptables agrégées sur l’indice STOXX 600, portant sur la période 2000-2022.

L’exercice consiste à simplement établir les évolutions des différentes composantes de la valeur ajoutée et de faire un commentaire sur le niveau actuel et leur évolution depuis l’année 2000.

Les composantes de la valeur ajoutée

Nous recherchons la valeur que l’entreprise ajoute à ses achats externes ; la valeur ajoutée correspond, en comptabilité des entreprises, aux ventes diminuée des charges externes. En comptabilité nationale, la valeur ajoutée se calcule en soustrayant de la production les consommations intermédiaires. C’est donc bien le même concept.

La valeur ajoutée produite par l’entreprise rémunère les acteurs de l’entreprise, au premier rang desquels les salariés (frais de personnel), les banques (frais financiers), l’Etat (impôt sur les sociétés), l’appareil productif de l’entreprise (amortissement des immobilisations) et les actionnaires (dividende). Nous calculons la valeur ajoutée des entreprises « par le bas » : nous additionnons ces 5 charges de l’entreprise pour déterminer la valeur ajoutée.

Notre source est Factset, une base de données américaine qui propose les comptes publiés des entreprises (pour le passé) et les estimations faites par le consensus des analystes (pour le futur).

Nous avons retenu les actions de l’indice STOXX 600, de 2000 à 2022 pour les données historiques publiées. A ce stade, nous présentons des données moyennes équipondérées ou médianes, de manière à faire ressortir les tendances qui touchent le plus grand nombre d’entreprises.

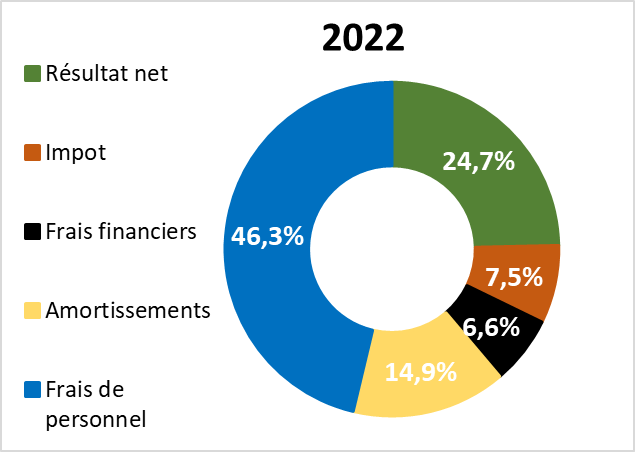

Composantes de la valeur ajoutée - 2022

Source : Factset et Valquant Expertyse

La première composante de la valeur ajoutée correspond aux frais de personnel et, donc, au facteur de production « travail ». L’importance de la contribution de ce facteur à la valeur ajoutée diffère fortement selon le secteur d’appartenance de la société. Il apparait ainsi que le facteur travail contribue très peu à la formation de la valeur ajoutée des secteurs liés à l’extraction des matières premières fossiles (« Energy Minerals » et « Non Energy Minerals ») et des secteurs « Utilities » et « Communications » (exploitants de réseaux de télécommunications), qui sont beaucoup plus intenses en capital dans leur processus de production. En revanche, le secteur « Retail Trade » (distribution), « Commercial Services » (Services aux entreprises) et « Health Services » intègrent naturellement plus de travail dans leur valeur ajoutée.

Source : Factset et Valquant Expertyse

La contribution à la valeur ajoutée des frais de personnel est presque deux fois supérieure à celle de la deuxième composante, le résultat net, que l’on peut considérer dans un premier temps comme la part revenant aux actionnaires. La troisième composante de la valeur ajoutée est l’amortissement comptable, c’est-à-dire l’usure des immobilisations corporelles de l’entreprise. Les impôts et frais financiers viennent en quatrième et cinquième position, mais la somme de leurs contributions pèse autant que les amortissements.

Il est utile de replacer le niveau actuel de ces contributions au sein de leur évolution de long terme, qui est reprise dans le graphique suivant :

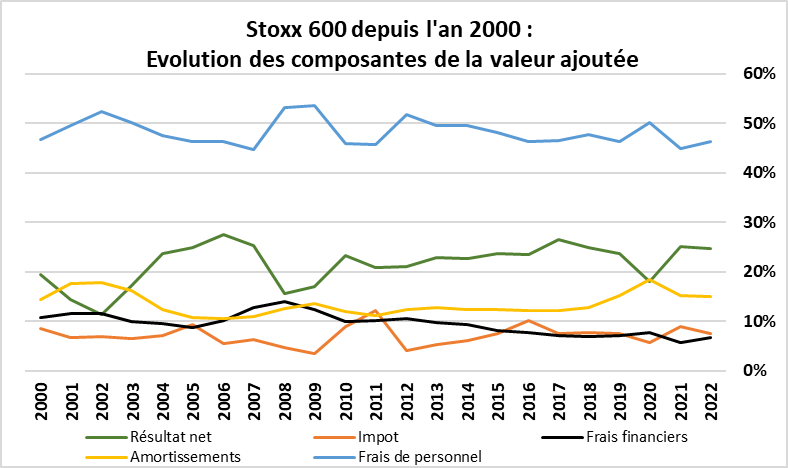

Composantes de la valeur ajoutée : évolution depuis l’année 2000 (moyennes)

Source : Factset et Valquant Expertyse

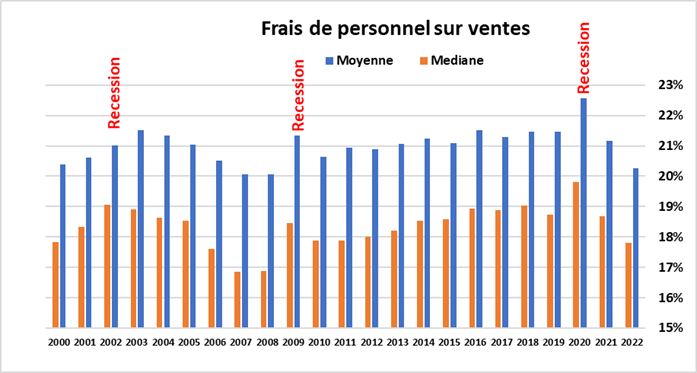

On remarque une grande stabilité globale des frais de personnel dans la valeur ajoutée, comprise entre 45 et 52% depuis 22 ans. Si on les exprime en % des ventes, on remarque que les pics sont atteints pendant les périodes récessives, ce qui montre la rigidité à la baisse des frais de personnel et la volonté des entreprises d’éviter de licencier leur personnel malgré la baisse d’activité. A l’opposé, les creux correspondent aux périodes fastes d’un point de vue de la conjoncture économique.

Source : Factset et Valquant Expertyse

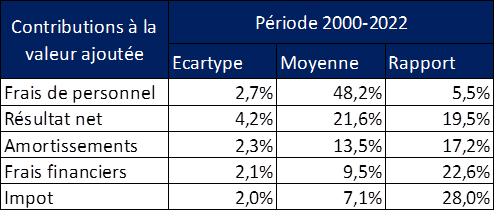

Les autres composantes de la valeur ajoutée sont plus volatiles. La mesure de l’écart type des variations annuelles divisée par la moyenne permet de confirmer que la contribution la plus stable dans le temps à la valeur ajoutée correspond bien aux frais de personnel.

Source : Factset et Valquant Expertyse

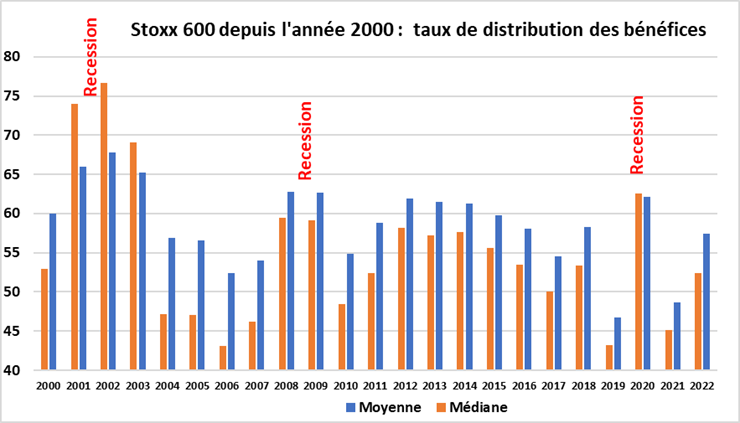

En ce qui concerne le taux de distribution des bénéfices aux actionnaires, la notion de lissage s’applique aussi, comme pour les frais de personnel. En période récessive, le taux de distribution est relevé, mais il reste globalement identique et sans tendance sur longue période. En mesure médiane, il atteignait 62% en 2020, une année très difficile pour les bénéfices, pour chuter à 45 % en 2021, parmi les taux les plus bas, avant de retrouver en 2022 un niveau de 52,4%, très proche de sa moyenne depuis 22 ans (53,4%).

Source : Factset et Valquant Expertyse

Il n’y a donc pas, aujourd’hui, de déformation significative du partage de la valeur ajoutée. En revanche, les deux principaux acteurs de l’entreprise, les salariés et les actionnaires, veulent, de manière certaine, lisser leur revenu et éviter les à-coups trop importants...