Eric Galiègue, président de la commission Evaluation de la SFAF, analyse le paradoxe de l’investissement dans des actions non cotées – le « Private equity » – ou comment les ratios d’évaluation pratiqués sur ces actions non cotées seraient désormais supérieurs aux ratios pratiqués sur les actions cotées.

Le monde de l’investissement traite deux grandes catégories d’actifs : les actifs liquides et les actifs illiquides, les actifs cotés et les actifs non cotés. Parmi les actifs cotés, on relève essentiellement les actions de tous styles (grande, petite, value, growth…), les obligations souveraines ou privées, à taux fixes ou variables, hybrides ou convertibles. Parmi les actifs non cotés, on relève surtout les actifs d’infrastructure, l’immobilier et le « Private Equity ».

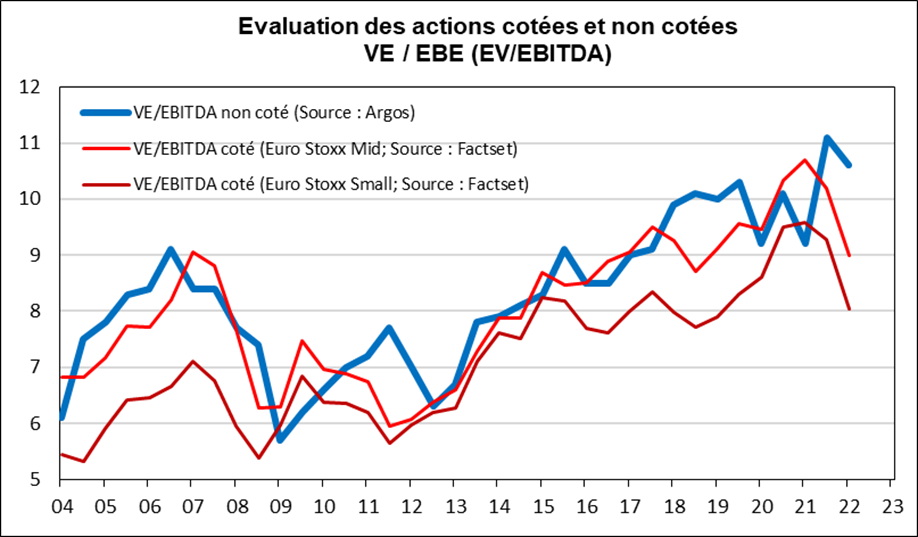

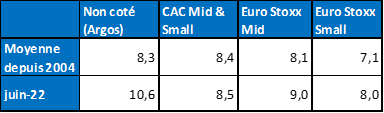

Ce que l’on appelle l’activité de Private Equity, c’est-à-dire l’investissement dans des actions non cotées, est l’objet d’un paradoxe de l’évaluation. En effet, les ratios d’évaluation pratiqués sur des actions non cotées seraient désormais supérieurs aux ratios pratiqués sur les actions cotées. C’est ce que montrent les données reprises chez Argos-Epsilon et Factset Estimates.

Argos Wityu, fonds d’investissement européen indépendant et Epsilon Research, plateforme en ligne pour la gestion des opérations M&A non cotées, calculent et publient l’Argos Index® mid-market, qui mesure l’évolution des valorisations des PME non cotées de la zone euro ayant fait l’objet d’une prise de participation majoritaire au cours des 6 derniers mois. Cette valorisation, exprimée en VE/EBITDA, permet une comparaison avec la valorisation des actions cotées, selon les données de Factset.

Sources : Argos-Epsilon pour les actions non cotées, Factset Estimates et Valquant Expertyse pour les actions non cotées (indice CAC Mid & Small) ; les ratios sont exprimés en moyenne semestrielle, sur base de l’année future.

Même si de nombreux biais de calcul, d’univers et de période affectent la comparabilité de ces données, elles sont néanmoins particulièrement utiles. Il apparait ainsi que la moyenne du ratio VE / EBITDA est peu différente entre l’univers Euro Stoxx Mid (8,3X) et l’univers des actions non cotées (8,1X). L’univers « Euro Stoxx Small » montre même un ratio de 7,1X, significativement inférieur sur toute la période à celui des actions non cotées.

L’écart d’un point de ratio entre l’univers des actions cotées « Euro Stoxx Mid » et « Euro Stoxx Small » montre qu’il existe bel et bien une décote de liquidité, entre les actions cotées de taille « moyenne » et de taille « petite ».

En revanche, comment comprendre l’absence de décote de l’univers non coté, pour lequel la décote de liquidité devrait être maximale ?

Nous avançons plusieurs éléments pour lever ce paradoxe.

Le premier est que les ratios relevés par Argos-Epsilon correspondent à des prises de participation majoritaires. Il y a donc une notion de prime de contrôle qui est payée dans le cadre des opérations retenues. Il est admis depuis longtemps que le fait de contrôler le management, la stratégie et le cash d’une entreprise permet à l’acquéreur de mieux valoriser l’entreprise qu’il achète. Le minoritaire de l’action cotée n’accède pas à ces leviers.

Le second est que la décote de liquidité est très probablement surcompensée par une prime en quelque sorte « d’analyse ». En effet, les fonds d’investissement qui évaluent les entreprises emploient souvent des spécialistes sectoriels, des professionnels qui ont habituellement passé une grande partie de leur carrière dans le secteur qu’ils analysent. Leur connaissance approfondie des dossiers et des problématiques sectorielles leur permet de justifier des évaluations plus élevées, ce qui démontre toute l’importance du métier de l’analyste financier dans l’exercice de la profession de l’investissement.

Le troisième est que les investisseurs du Private Equity ne vivent pas dans la dictature du court terme, contrairement aux investisseurs en actions cotées. Ils ne subissent pas la volatilité des cours et le stress associé. Ils ne se comparent pas aux indices de référence et de doivent pas gérer un « alpha » à 3 ou 6 mois. Ils sont focalisés sur les aspects fondamentaux de l’entreprise et, donc, ne se perdent pas dans les tourments des salles de marché… Cela justifie probablement une prime fondamentale, que confère la régularité de la valeur, à la versatilité du prix.