Marlène Hassine Konqui, membre de la commission ETF de la SFAF, analyse les flux de la gestion active et passive en Europe en février 2022. Dans ce contexte de crise, les investisseurs ont-ils privilégié la gestion active ou les ETF en février 2022 ? Vers quelles zones géographiques ou stratégiques se sont concentré les flux ? Quel impact pour la construction du portefeuille ?

Flux vers les fonds actifs vs ETF : un aperçu sur février

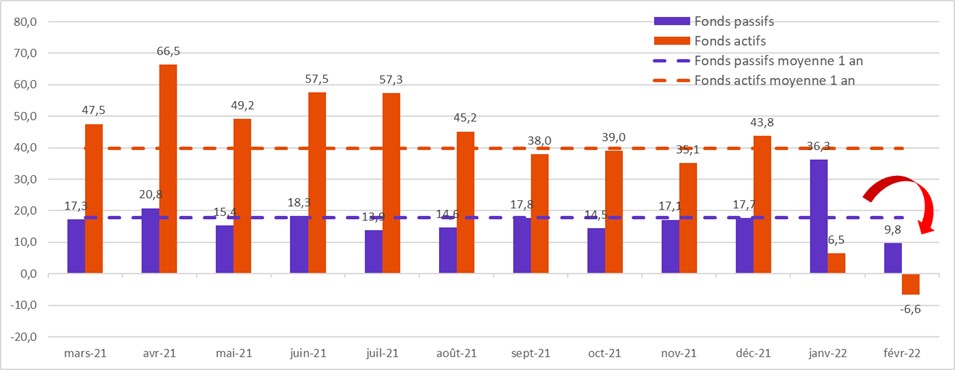

Les flux en février 2022 sont en forte baisse par rapport au mois précédent, compte tenu des incertitudes liées à la situation géopolitique actuelle. Les flux totaux n’ont atteint que 3 milliards d’euros, à comparer avec 60 milliards d’euros en moyenne mensuelle depuis 1 an. Toutefois, ce chiffre cache une situation hétérogène entre gestion active et passive. La gestion active a enregistré une décollecte pour la première fois depuis 1 an. Cette décollecte est principalement due à des sorties massives de la gestion obligataire, mais est compensée par des entrées sur les fonds actions durables. Les flux vers la gestion passive sont restés positifs à 9.8 milliards d’euros, soutenus par des entrées dans les fonds actions(1).

Flux mensuels vers les fonds domiciliés en Europe actifs et passifs

Sources : BSD Investing, Morningstar, données en milliards d’euros du 1/3/21 au 28/2/22

Fonds durables : un soutien majeur en février pour les fonds actifs…

Même si les flux vers les fonds durables se sont affichés en baisse, ils se sont élevés à 14.4 milliards d’euros, permettant aux fonds domiciliés en Europe d’afficher une collecte totale positive. Contrairement à la tendance générale, les flux vers les fonds actifs ont été majoritaires et ont représenté 58% des flux durables. C’est sur les fonds actions durables que la gestion active a continué de collecter près de 7 milliards d’euros. La gestion passive a collecté à la fois sur les actions et les obligations durables.

…à la différence des classes d’actifs obligataires et actions « classiques »

Les fonds obligataires ont été extrêmement impactés par la crise actuelle, avec 18.7 milliards de sorties sur le mois. Ce sont les fonds actifs qui ont été le plus durement touchés, avec près de 20 milliards d’euros de sorties, alors que les fonds passifs ont eu une collecte faible mais positive de 1 milliard d’euros.

Côté fonds actions, même si les flux ont été réduits de moitié, la majorité de la collecte a été allouée à la gestion passive : 60% des 11 milliards d’euros collectés en février.

Le ‘flight to quality’ s’est poursuivi dans l’obligataire

La forte décollecte de la gestion active sur ce segment a touché l’ensemble des stratégies obligataires avec, en tête, la catégorie des obligations globales avec près de -9 milliards d’euros, les obligations des pays développés à -8 milliards d’euros et les obligations de bonne qualité et à haut rendement respectivement à -4.5 et -3.5 milliards d’euros.

Seuls les fonds d’obligations d’états européennes et américaines, aussi bien actifs que passifs, ont collecté, jouant leur rôle de valeur refuge :

- 3.1 milliards d’euros pour la gestion passive dont 2.2 sur les Treasuries,

- 2.3 milliards d’euros sur les obligations d’état de la zone Euro pour la gestion active.

Fonds actions : des différences géographiques importantes

Sur les fonds actifs actions, la décollecte provient principalement des fonds sur l’Europe et les USA, avec respectivement 6 et 2 milliards d’euros de sorties. Les fonds globaux et émergents ont, quant à eux, continué de collecter, avec 7 milliards d’entrées sur les indexations World, 4 milliards sur les indexations ACWI et 1.5 milliards d’euros sur les actions émergentes.

Pour les fonds passifs actions, à l’inverse de la gestion active, l’ensemble des fonds des pays développés ont collecté, y compris sur l’Europe. Seuls les fonds sur le Japon et sur l’ACWI ont décollecté.

Quelles leçons à tirer pour la construction de portefeuille ?

Il est intéressant de constater que, dans cette phase de crise, la gestion active est la plus affectée par les sorties des investisseurs. En février, ces sorties se sont principalement concentrées sur la gestion obligataire impactée par les craintes de hausse des taux et de retour de l’inflation.

Seuls les flux vers les fonds durables, majoritairement vers les fonds actifs actions, sont restés conséquents, confirmant la rotation plus structurelle vers des portefeuilles durables.

Un suivi précis et régulier des flux entre les fonds actifs et passifs fournit une image claire de ce que font les investisseurs dans les différentes phases du marché. Ceci est essentiel pour prendre des décisions d’allocation plus efficaces.

(1) Données de flux au 28/2/2022. Sources : BSD Investing & Morningstar.