La commission Evaluation de la SFAF considère que le secteur des constructeurs automobiles est au croisement de tous les défis et présente des caractéristiques et des paradoxes de valorisation très intéressants, tant sur l’ensemble du secteur, que pour les actions qui le composent. Elle a donc décidé de mener des travaux pour identifier les défis (qui peuvent se généraliser aux autres secteurs) et lever les paradoxes de son évaluation. Cet article présente la problématique générale du secteur.

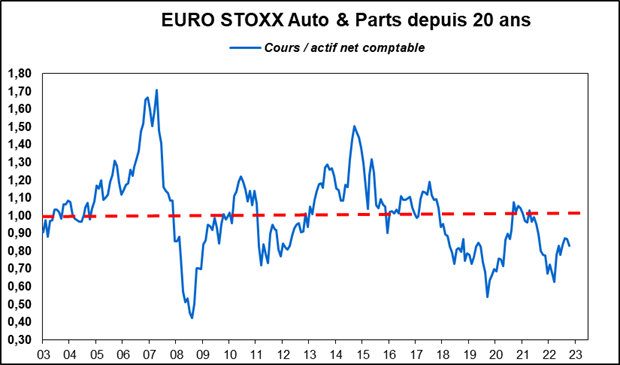

Figure emblématique de l’industrie, le secteur automobile est parmi les moins valorisés de la cote. Sur une longue période, depuis le début de l’année 2000, la capitalisation boursière du secteur « Euro Stoxx Auto & Parts » n’a, en moyenne, guère dépassé ses fonds propres. Le marché ne le valorise pas plus que les capitaux qui ont été apportés par les actionnaires et les bénéfices réinvestis, comme le montre l’évolution du ratio du cours rapporté à l’actif et comptable.

Source : Factset et Valquant Expertyse

Il est utile de rappeler le positionnement stratégique du secteur européen pour mieux comprendre son évaluation aussi faible par le marché.

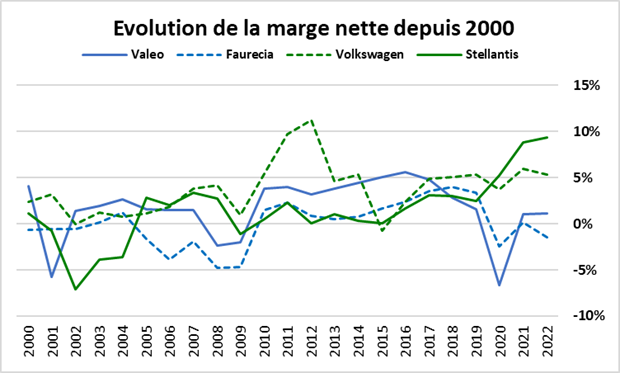

En amont, les constructeurs automobiles ont depuis longtemps noué des relations très fortes avec les équipementiers. Manifestement, les constructeurs-ensembliers - qui assemblent des parties et des sous-ensembles de plus en plus complexes pour construire un véhicule - semblent être les grands gagnants dans la relation qui les unit aux équipementiers. Le graphique ci-dessous, qui compare la marge nette de deux équipementiers et de deux constructeurs européens, le montre bien.

Source : Factset et Valquant Expertyse

En aval, les constructeurs contrôlent les réseaux de distribution, ce qui permet le limiter les ambitions des nouveaux entrants. Le contrôle d’un réseau exclusif de concessionnaires et de garagistes sécurise leurs parts de marché, alors que les nouveaux entrants doivent soit constituer leur propre réseau, soit trouver un partenariat avec un constructeur local. Aux Etats-Unis, les constructeurs automobiles ne contrôlent pas leur réseau de distribution, ce qui a expliqué, par exemple, la pénétration plus rapide des constructeurs japonais dans les années 80. La problématique est la même actuellement avec la « grande menace chinoise » qui pèse sur les véhicules électriques.

En aval encore, le financement des ventes ou des formules de locations (LOA) est, lui aussi, contrôlé par les constructeurs. Les sociétés de financement captives représentent souvent une partie importante, voire très importante, des profits consolidés du groupe. La hausse actuelle des taux d’intérêt offre à ce titre des perspectives nouvelles pour cette partie souvent méconnue des grands groupes automobiles.

Les défis stratégiques du secteur sont gigantesques et influencent probablement une évaluation si faible.

Le défi environnemental est le plus impressionnant. L’Europe s’est fixé pour objectif la réduction de 55% des émissions de gaz à effet de serre d’ici 2030 par rapport à 1990, pour contribuer à la limitation du réchauffement climatique. Ainsi, les constructeurs européens doivent passer à l‘électrique dans un délai relativement court : en 2035, les véhicules neuf à motorisation thermique ne pourront plus être commercialisés. Ils doivent ainsi restructurer drastiquement leur appareil productif pour produire des véhicules électriques compétitifs et, par ailleurs, offrir toujours l’entretien des véhicules thermiques (notamment en matière de pièces détachées). Les investissements associés sont considérables. Ce ne sont pas des investissements de productivité ou de capacité, mais des investissements de survie, qui ne rapporteront rien d’autre que l’objectif de « rester vivant ».

Le défi digital de la voiture autonome est lui aussi conséquent. De nouveaux entrants profitent de leur avance digitale pour envisager de pénétrer le marché automobile : si la « Google car » ne semble pas représenter une menace majeure pour les constructeurs, Tesla est naturellement le nouvel entrant qui combine une avance technologique dans la motorisation électrique, dans les infrastructures de recharge et dans la connectivité.

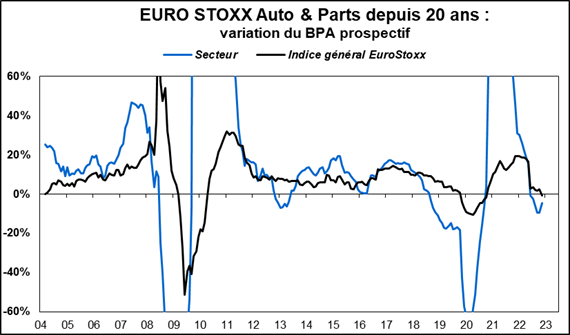

Enfin, par son appartenance au secteur des biens de consommation durables, dont on peut reporter l’achat en période de crise économique, le secteur automobile continue à souffrir de son caractère cyclique. L’évolution de la variation de son bénéfice prospectif anticipé par le consensus des analystes est très éloquent.

Source : Factset et Valquant Expertyse

Ainsi, la faiblesse de l’évaluation s’explique essentiellement par une prime de risque dopée par des contraintes stratégiques majeures et une cyclicité (ventes et stocks) qui demeure forte.