Pour rendre compte de la taille, de la profondeur et de l’évolution des secteurs des marchés d’actions, MSCI and S&P Dow Jones Indices ont développé la Global Industry Classification Standard (GICS). Cette classification en secteurs et industries est nécessaire car on observe que l’univers des actions est hétérogène et les secteurs et industries réagissent différemment aux variations du marché et de l’économie. Il était donc important de construire une classification regroupant les industries qui se comportent de la même manière dans un même secteur. Cela permet d’analyser les contributions des secteurs et des industries à la performance des portefeuilles et de construire des stratégies sectorielles et de rotation sectorielle globales ou régionales définies de manière cohérente et adaptées à la conjoncture économique. Les marchés des actifs numériques ne se sont pas encore regroupés autour d’un équivalent des GICS.

Dans ce qui suit, Marlène Hassine et Ahmed Khelifa, co-présidents de la commission ETF de la SFAF, abordent la question de la diversité de l’univers des cryptoactifs. Ils ont réalisé une analyse approfondie de la taxonomie des crypto-monnaies pour comprendre comment les différencier, afin de construire une classification, similaire au GICS, avec ses propres secteurs et industries.

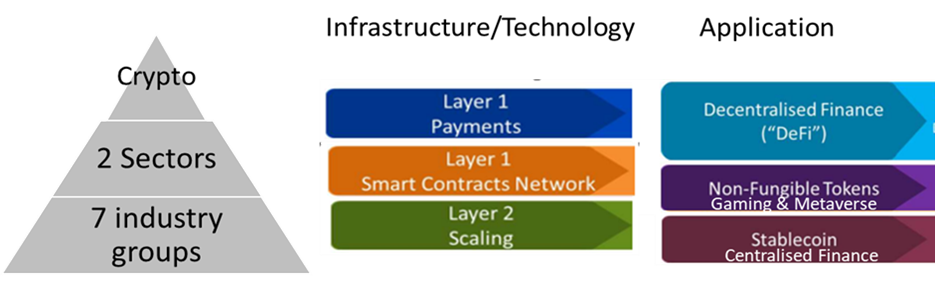

En s’appuyant sur la taxonomie de WisdomTree, les auteurs de l’article ont identifié deux secteurs, l’infrastructure et les applications, qui sont ensuite répartis en 7 groupes d’industries différents (voir le graphique ci-dessous).

Taxonomie des actifs crypto

Source : BSD Investing, L’Allocataire, WisdomTree.

Technologie / infrastructure

Le premier critère qui nous permet de différencier les cryptoactifs peut être celui de la technologie utilisée. Les cryptoactifs s’appuient sur une nouvelle technologie disruptive appelée blockchain.

Monnaie : Les protocoles de paiement blockchain

La première technologie blockchain qui a vu le jour a été le Bitcoin, qui permet de transférer simplement de la valeur entre deux entités sans l’intervention d’un tiers et de manière sécurisée. Ces capacités de transfert de valeur ont donné des spécificités de monnaie au bitcoin. Cependant, en l’état actuel des choses, le bitcoin ne permet pas d’effectuer des paiements à grande échelle et doit améliorer sa capacité de montée en puissance et sa rapidité d’exécution pour devenir une monnaie.

Il existe également des blockchains centralisées (Ripple et Stellar), contrôlées par des entreprises, en opposition aux blockchains décentralisées comme le Bitcoin. Ces blockchains centralisées sont apparues afin d’augmenter la vitesse des transactions.

Protocoles : Contrats intelligents/monnaie programmable

Puis vint l’Ethereum, qui permet de créer des conditions au transfert de valeur. Cette technologie est appelée smart contract. Des concurrents d’Ethereum, tels que Solana et Cardano, sont apparus dans le but d’augmenter la vitesse des transactions et de faciliter la montée en charge.

Ces deux technologies (blockchains) que sont les monnaies et les smarts contracts représentent l’infrastructure qui permet de construire d’autres cryptoactifs dédiés à un usage spécifique. L’ensemble de ces blockchains sont appelées blockchain de couche 1.

Infrastructure de seconde couche

Elles sont utilisées dans les réseaux d’infrastructure qui construisent la couche intermédiaire des écosystèmes blockchain. Des protocoles tels que Polygon permettent d’augmenter la vitesse du protocole de la première couche, i.e Ethereum. Il est aussi attendu qu’un jour, un protocole de couche 2 améliorera la capacité de montée en charge et la vitesse du Bitcoin, lui permettant ainsi d’être utilisé comme méthode de paiement à grande échelle.

Objectif / application

Le deuxième critère qui permet de différencier les cryptoactifs est l’objectif ou le cas d’usage pour lequel la crypto a été conçue.

Finance décentralisée : DeFi

Les blockchains de niveau 1 et les smart contracts en particulier ont ouvert la voie à l’avènement d’une nouvelle génération de crypto-monnaies, qui reproduisent les services financiers traditionnels tels que le prêt, l’emprunt et même les bourses et le swapping. C’est ainsi qu’est apparue la finance décentralisée (DeFi).

Gaming, Metaverse et NFTs

Des applications sont construites à partir des protocoles de contrats intelligents et bouleversent le secteur du divertissement, notamment les jeux, les métavers, les réseaux sociaux et les applications liées aux fans.

Stablecoins et finance centralisée

Ce sont des cryptoactifs dont la valeur est liée à d’autres actifs, le plus souvent le dollar américain et les bons du Trésor. Certains stablecoin, appelés stablecoin algorithmiques, sont toutefois rattachés à un panier de cryptoactifs. Les stablecoins, autres que les algorithmiques sont le pont entre les cryptoactifs et la finance traditionnelle et, en tant que tels, doivent être mieux réglementés afin de prévenir les risques systémiques et les effets de contagion aux classes d’actifs traditionnelles. Les stablecoins sont principalement construits sur des blockchains de smart contract mais ne sont pas considérés comme de la finance décentralisée (DeFi) car ils sont généralement centralisés. Cependant, il existe quelques stablecoins décentralisés.

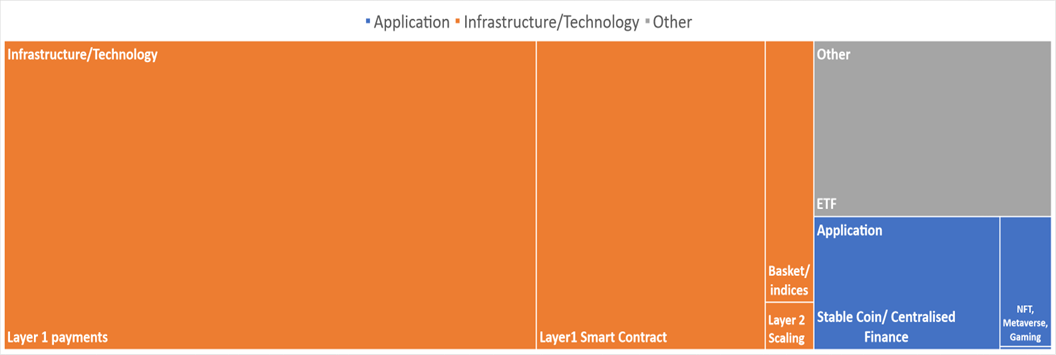

À la fin du mois de janvier 2023, la capitalisation boursière de l’écosystème des crypto-actifs s’élevait à environ 1 000 milliards de dollars, le secteur des infrastructures représentant plus de 70 % du total. L’offre d’ETP en Europe a commencé à s’étoffer mais ne couvre pas encore la totalité des segments détaillés ci-dessus (voir graphique ci-dessous). En Europe, il existe 94 crypto exchange-traded products (ETP), dont ETN & Thematic ETF, soit 40% du nombre total de produits dans le monde. Le total des actifs s’élève à 3,6 milliards d’euros en novembre 2022, en baisse de 61% par rapport à novembre 2021.

Répartition des ETP européens sur les cryptoactifs par secteur et groupe industriel

Source : BSD Investing, WisdomTree, Morningstar - 31/12/2022.

Maintenant que cette classification est proposée, nous serons en mesure de répondre aux questions suivantes dans notre prochaine publication concernant les cryptoactifs :

- Les cryptoactifs d’infrastructure et d’application réagissent-ils de la même manière aux changements de conditions du marché ?

- Est-il judicieux de les traiter séparément dans la construction d’un portefeuille ?

- Quel est le poids de chaque secteur d’actifs cryptos dans les portefeuilles des investisseurs européens ?

La SFAF propose une nouvelle certification "Digital Asset & MiCA" dédiée à l’univers des crypto assets - en savoir plus via ce lien.