Constat et explications possibles

Euroapi, Worldline, Alstom, Téléperformance, Orpea ou Atos : quel est le point commun de ces parcours boursiers ? Eric Galiègue, président de la commission Evaluation de la SFAF, revient sur les récents épisodes de variations quotidiennes extrêmes – positives comme négatives – des cours de certains émetteurs et les raisons possibles de cette volatilité.

La version complète de cet article est disponible via ce lien, en accès réservé aux abonnés "Expertise SFAF".

Depuis quelques années investisseurs et analystes sont confrontés à des épisodes extrêmes de volatilité quotidienne. Euroapi, la filiale de SANOFI, et Worldline, l’ex-filiale d’Atos, ont perdu près de 60% en une seule journée de cotation, respectivement les 10 et 24 octobre 2023. Des baisses de 20 à 40% sur une seule journée ont frappé des actions comme Alstom, Téléperformance, Orpea, ou encore Atos (-28% le 1er février 2024, +20% le 13 décembre 2023, -22% le 27 juillet 2023, pour ne citer que celles qui datent de moins d’un an).

Observe-t-on une véritable hausse de la volatilité des cours ? Et, si c’est le cas, comment peut-on l’expliquer ?

Le constat

Pour mesurer l’évolution de la volatilité, nous avons extrait de la base de données Factset les cours quotidiens depuis 30 ans des actions qui composent actuellement l’indice SBF 120, pour calculer plus de 730 000 variations quotidiennes. Cette période nous semble suffisamment longue et intègre des épisodes de forte volatilité des marchés d’actions (2000-2002 ; 2008-2009 ; 2020 ; 2022). De plus, les actions du SBF 120 sont de taille suffisante pour éviter les problèmes massifs de liquidité.

Notre exercice consiste tout simplement à compter, chaque jour, le nombre de variations quotidiennes qui dépassent 20%, à la hausse comme à la baisse, et à en faire une moyenne glissante sur 6 mois.

Nous avons par ailleurs déterminé un indicateur plus classique de volatilité, à savoir l’écart type des performances quotidiennes, calculé lui aussi en moyenne glissante 6 mois.

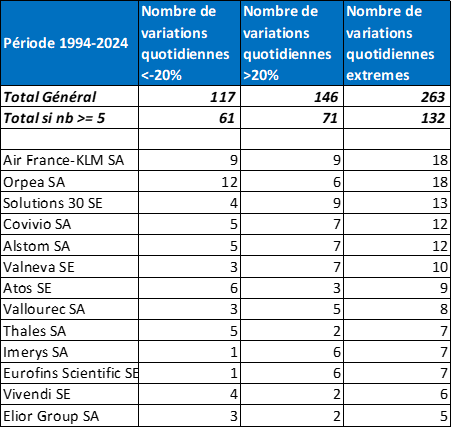

Le tableau ci-dessous reprend les statistiques relatives à ces variations extrêmes, pour toutes les actions de l’échantillon :

Source : Factset et Phiadvisor Valquant

On relève ainsi, depuis 30 ans, 263 variations de plus de 20% (soit 0,04% du total des variations quotidiennes), dont 117 pour les variations inférieures à -20%, et 146 pour les variations de plus de 20%. 13 actions concentrent la moitié (132) des variations extrêmes (61 baisses pour 71 hausses).

Contrairement à ce que l’on pourrait croire, il y a eu plus de hausses que de baisses extrêmes. Parmi les « champions » des hausses extrêmes, on notera Imerys et Eurofins, avec 6 hausses extrêmes pour une seule baisse extrême. VALNEVA montre aussi des hausses extrêmes trois fois plus nombreuses que de baisses extrêmes. Les variations extrêmes concernent les actions qui connaissent des problèmes financiers majeurs : Orpea et Atos sont les cas les plus connus et les plus récents, Alstom dans une moindre mesure. Air France subit la volatilité « naturelle » d’une action qui compose avec des incertitudes intenses quant à ses revenus et ses charges (secteur cyclique, très dépendant du prix du kérozène, forte exposition à la crise sanitaire, aux risques d’attentats et aux grèves des pilotes). Solutions 30, de son côté, a été aux prises avec un actionnaire « activiste ».

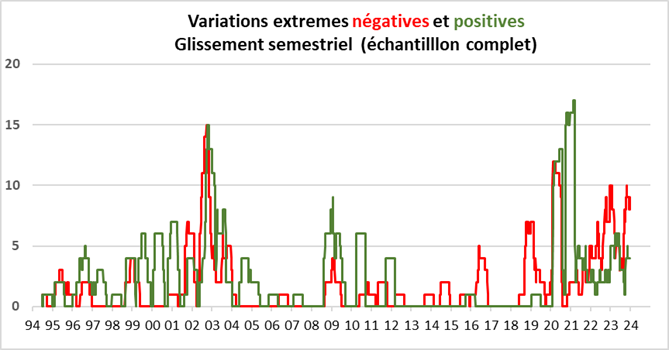

L’évolution sur 6 mois glissants du nombre de variations extrêmes positives ou négatives est reprise dans le graphique suivant.

Source : Factset et Phiadvisor Valquant

On remarque une hausse des variations extrêmes négatives en fin de période, alors que les variations extrêmes positives étaient plus fréquentes que les variations extrêmes négatives en début de période (à la fin des années 90 et en 2000). Cela semble indiquer que la hausse de la volatilité extrême est imputable aux chutes de cours.

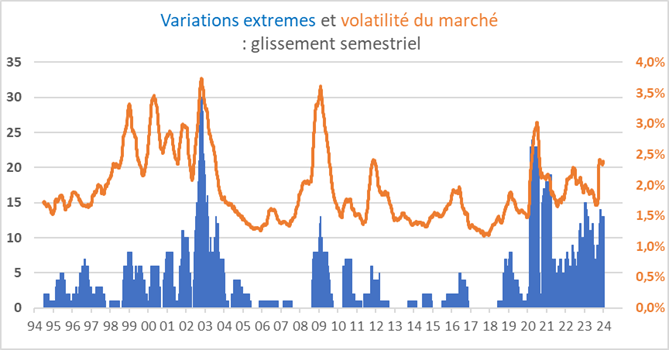

Le graphique suivant est le plus explicite. La courbe orange de la volatilité du marché montre plutôt une baisse tendancielle, en dehors des épisodes de 2008-2009 et 2020, alors que la courbe bleue du nombre de variations extrêmes est plus dense et traduit une hausse de ce que l’on pourrait appeler « l’hyper volatilité ».

Source : Factset et Phiadvisor Valquant

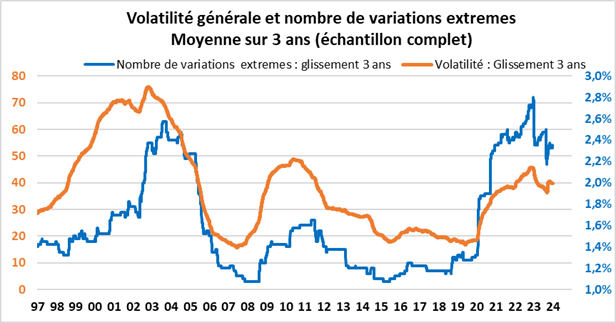

Et c’est encore plus flagrant lorsque que l’on calcule les deux indicateurs de volatilité sur une période glissante de trois ans :

Source : Factset et Phiadvisor Valquant

Les explications possibles

Nous avançons plusieurs explications à la hausse de la fréquence des variations quotidiennes extrêmes. Certaines se réfèrent aux actions elles-mêmes, d’autres au marché.

A/ Explications liées aux actions elle mêmes

Ce que l’on appelle en analyse quantitative le « biais du survivant » pourrait expliquer la hausse des variations extrêmes : les actions qui ont fait partie du SBF 120 ont parfois disparu ou ont subi une baisse très importante (Eurodisney, Eurotunnel, Casino, EDF…). Elles sont donc exclues des mesures réalisées sur le périmètre des actions qexistant aujourd’hui et leur volatilité importante de années passées n’est pas mesurée.

La hausse des variations extrêmes relevée depuis 3 ans est en bonne partie attribuable à 2 cas : Atos et Orpea. Leur exclusion de l’échantillon remettrait en cause le constat d’une hausse des variations extrêmes. Par défaut de suivi d’analyse, ou par volonté de tromper ou de cacher la vérité, certaines actions font illusion pendant des années avant de s’effondrer : ce ne serait plus vrai aujourd’hui…

B/ Explications liées au marché

La notion de liquidité est complexe à mesurer, mais il nous semble que la liquidité « réelle » des actions diminue : dès qu’une nouvelle très défavorable est connue, les vendeurs ne trouvent plus d’acheteurs, ce qui explique des décalages massifs de cours. La raison essentielle est probablement le fait que les investisseurs « fondamentaux » sont de moins en moins nombreux. On peut désormais considérer qu’ils sont devenus très minoritaires : il n’y a donc plus personne pour se mettre en face des vendeurs, au nom de l’esprit contrariant et de l’adage « acheter au son du canon ». Au contraire, la montée en puissance de la gestion passive a pour effet d’accentuer la tendance, et de ne jamais s’y opposer.

La version complète de cet article est disponible via ce lien, en accès réservé aux abonnés "Expertise SFAF".